外国為替のレートは基本的に相対国との経常収支、金利差などのファンダメンタルズ(基本的な決定条件)によって決まるとされるものの、相場としての性質を持つことも見逃せません。相場とは多くの市場参加者がそれぞれの思惑によって売りあるいは買いを志向し、その思いが一致したところで取引が成立、価格が決まるもので、当然ながら様々な市場参加者の思惑を全て捉えることはできないので、こうして決まる相場をあらかじめ見通すことは不可能であることが多くの実例が示しています。

外国為替市場も多くの市場関係者が参加することで、こうした相場の特性を持つことになります。ここでは円ドル相場を対象に、こうした相場の特性を純粋に統計的に得られる知見に基づいて長期と短期の両面で評価し、先行き相場を展望する一助にします。

(*)以下、円ドルレートのデータは日本銀行の公開データを用い、検証期間は最長でデータが使用可能期間である1980年以降とします。

1.円ドル相場の長期的変動特性

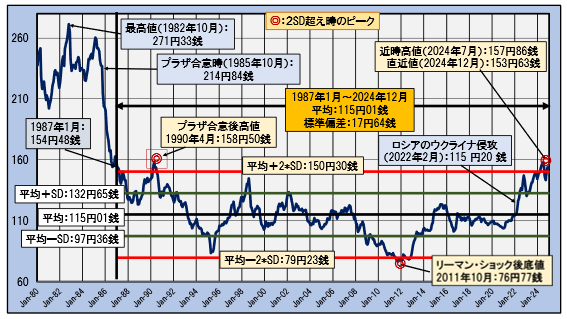

下図は1980年以降の円ドル相場の月中平均の推移を示したグラフです。

円ドルレートの推移(月中平均)

─1980年1月~2024年12月―

出所:日本銀行/以下、円ドル相場の出所は全て日本銀行。

図から、1985年10月のプラザ合意によってそれまで続いてきた国際的なドル高一強の状態が一気に修正されたことが分かります。円ドル相場についてはドル高修正が一服した1987年から、ほぼ80円から150円の間でのボックス圏の動きに移っています。ここでは代表的な2つの統計指標、すなわち、(1)期間中の水準自体の平均値、(2)同じく期間中の変動幅の平均値――に基づいて検証します。ここで、変動幅の平均は標準偏差(Standard Deviation)と言い、一部のグラフでは“SD”と略記します。

上の図で、対象期間である黒の縦線の1987年1月から直近までの円ドル相場の平均は115円01銭、標準偏差は17円64銭で黄色の枠内に記しています。図で黒色の横線が平均を、緑線がこの平均から上下に標準偏差だけ離れた位置を示します。赤線は以下で述べる、平均から2倍の標準偏差だけ離れた位置を示し、赤丸(◎)は円ドル相場がこの赤線から外れたケースのうちのピークを示します。

なお、ご参考までに1980年以降における最高値(1982年10月)、1985年のプラザ合意時(1985年10月)、検証の起点時点(1987年1月)およびロシアのウクライナ侵攻時(2022年2月)の円ドル相場を青色の枠で示しています。

平均と標準偏差によって得られる統計的な検証の内容とその根拠は以下の通りです。

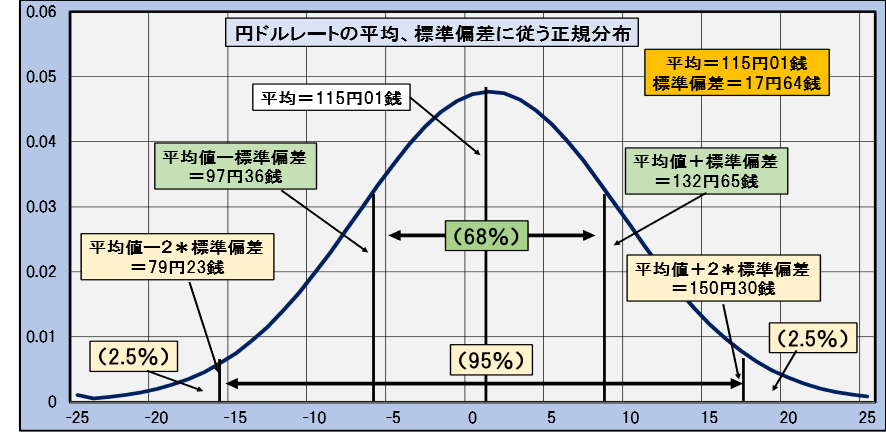

統計的検証を実践的な評価につなげる根っこは対象データの分布の状態にあります。基本となる分布は自然界でも最も一般的に見られる形態で、中心の頻度が最も高く、左右に離れるに従って対称的に頻度が低くなる形です。この形態を数理的に整理して定式化した分布を正規分布と言います。この分布の特長は、中心から標準偏差だけ離れた位置に全体の68%の面積が入り、中心から2倍の標準偏差の範囲内に全体の95%が収まることです。

ここで、これらの確率を基に相場変動の特性を実践的に捉えます。すなわち、全体の68%ということは全体の約3分の2が入るということで、この範囲に収まる状況であれば相場は通常の変動の範囲であり、特別な状況ではないと言うができます。そして、2倍の標準偏差内には95%が収まるということで、逆にこの範囲から外れる確率は5%、これは上と下それぞれで外れる確率は2.5%となり、これは月次ベースで見れば40か月、約3年半に1回発生することで、これは通常の状態ではない、異常な変動状況であると判断することができます。

下の図は、1987以降の実際の円ドルレート(月中平均)の平均と標準偏差を基に描いた正規分布の図です。

1987年以降の円ドルレートの平均、標準偏差に従う正規分布

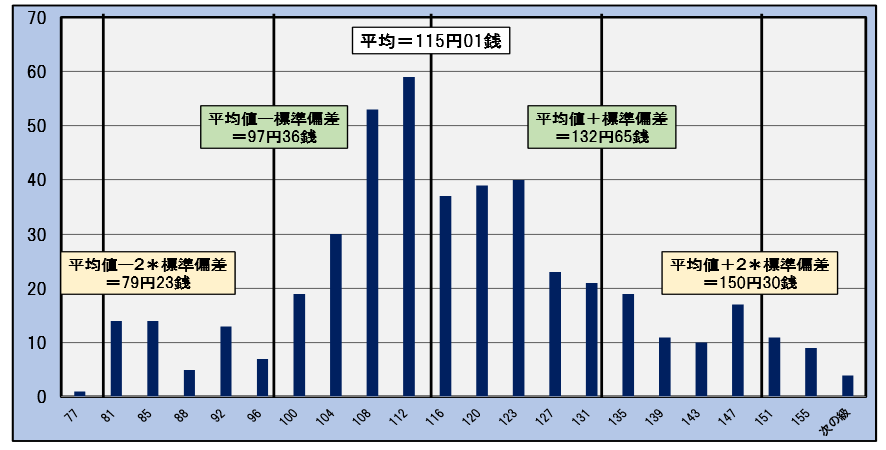

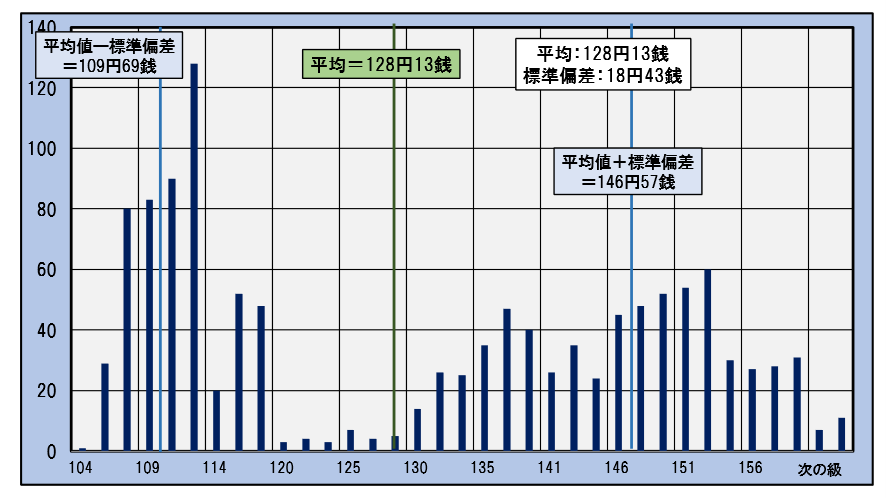

では、1987年以降の円ドルレートの実際の分布の形はどうなのでしょうか。実際の分布状態は以下のヒストグラムで示されます。

1987年以降の円ドルレート(月中平均)の平均と標準偏差を縦線で記したヒストグラム

─1987年1月~2024年12月―

図から、1987年以降の円ドル相場の分布状況は中央が高く、両脇に離れるに従って低くなっており、基本的に正規分布の形態を示しており、円ドル相場の実際の分布も正規分布に従うものと想定してよさそうです。そこで、冒頭の図に戻って、正規分布を前提として長期の円ドル相場の変動特性を評価します。

上図の黒の横線は平均値を示し、これを挟んだ上下の緑色の線が標準偏差の範囲で、この間での相場変動は確かに全体の半分以上収まっており、緑線は異常ではない通常の相場変動の範囲を示すと言えます。

一方、赤線で示した、平均から標準偏差の2倍の範囲を超えるケースを実際にカウントすると、1987年以降の38年間、456か月で下側が11個で全体の2.4%、上側が13個で全体の2.8%となっており、それぞれ正規分布で示される2.5%に近く、長期の円ドル相場の分布が正規分布に従っていることの証左となっています。そして、この確率は通常では生じ得ないケースと判断することができます。特に、グラフ中の赤丸で示した事象、すなわちプラザ合意後の反動高、リーマン・ショック、そしてロシアのウクライナ侵攻後につけた近時のドル高(円安)は異常な事態の中でも、その象徴的な事象となっています。

ここで、相場評価の実践的立場としては、一般的に異常な状態というものは長く続くことはないので、近時の円安・ドル高の状態も長く続くことはない、という見方になります。その際のドル高修正のメドは、第1段階としては異常レベルとされる150円を下回ること、その次の段階としては通常変動の範囲の上限である132円台に至ることとなります。しかし、近時の荒っぽい相場状勢から、実践的評価者の立場としてはより短期における相場見通しが望まれるところです。

そこで、より短い期間に視点を絞り、近時の円ドル相場の動きを日次ベースできめ細かく検証することで当面の円ドル相場の動向を評価します。

2.近時の円ドル相場の変動を日次ベースで検証

近時の円ドル相場の動きを、(1)コロナ・パンデミックを含む2020年以降の5年間、(2)ロシアのウクライナ侵攻を含む2022年以降の3年間、(3)直近の2024年の1年間――の3通りについてそれぞれの期間に対応する平均と標準偏差に基づいて検証します。

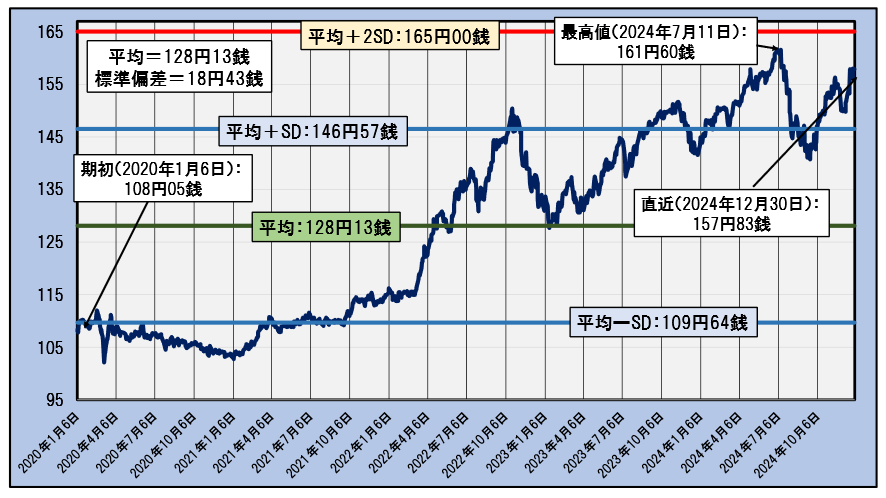

2―1.2020年以降の日次円ドル相場の推移(2020年1月6日~2024年12月30日)

2020年以降の5年間の円ドル相場は2022年後半を境にドル相場が一段シフトアップしており、円ドル相場の構造に変化が生じたように見えます。特に、標準偏差が18円台ということは日次で平均18円変動するといことで、明らかに異常であり、これは対象期間内の分布を一体として捉えることは妥当ではないことを示しています。

こうした変動の実態を示すのが以下の日次ベースの円ドル相場のヒストグラムです。

2020年以降の平均と標準偏差を縦線で記した日次円ドル相場のヒストグラム

─2020年1月6日~2024年12月30日―

図から、この間の日次円ドル相場は、あたかも120円以下の部分(2022年以前に相当)と130円を超えた部分(2022年後半以降に相当)とで二つの近似な正規分布が存在しているように見えます。

ということで、この5年間の相場特性を日次ベースで統一的に検証することはできません。そこで、次に対象を近時に絞り2022年以降の3年間の日次円ドル相場の推移を見てみます。

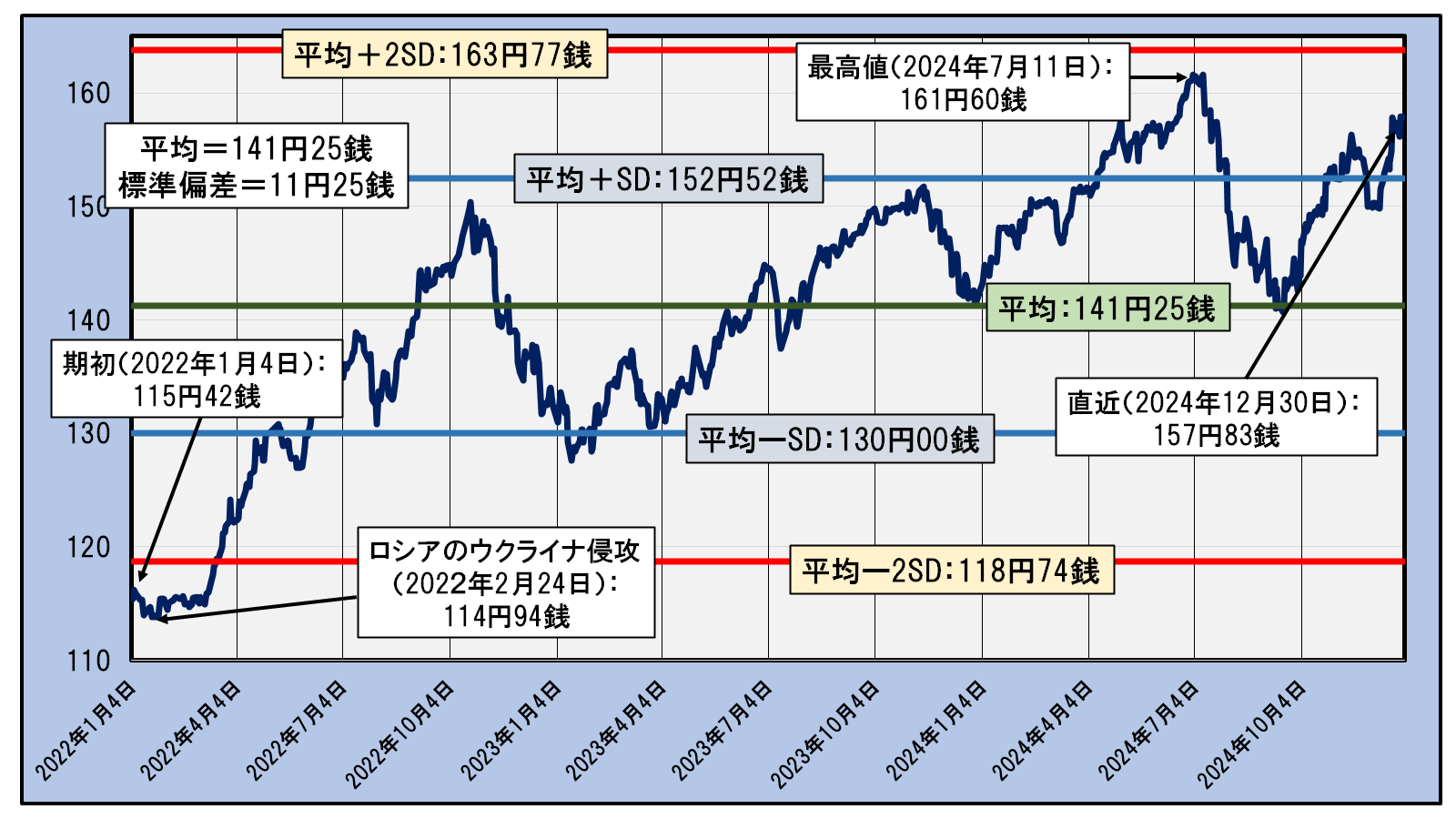

2-2.2022年以降の日次円ドル相場の推移(2022年1月4日~2024年12月30日)

2022年以降の円ドル相場は同年2月のロシアのウクライナ侵攻によって円ドル相場は一段高となり、その後それなりに一定範囲の変動に移ったことで、相場の構造が新たな段階にシフトしたことがうかがえます。

これは、この間の平均が2020年以降の128円から141円へと13円の大幅高になったこと、そして、標準偏差が18円から11円へと、依然として異常な状況ではあるものの極端な状態からは抜け、通常の検証が可能となる正常な分布状態に近づいたことが読み取れます。

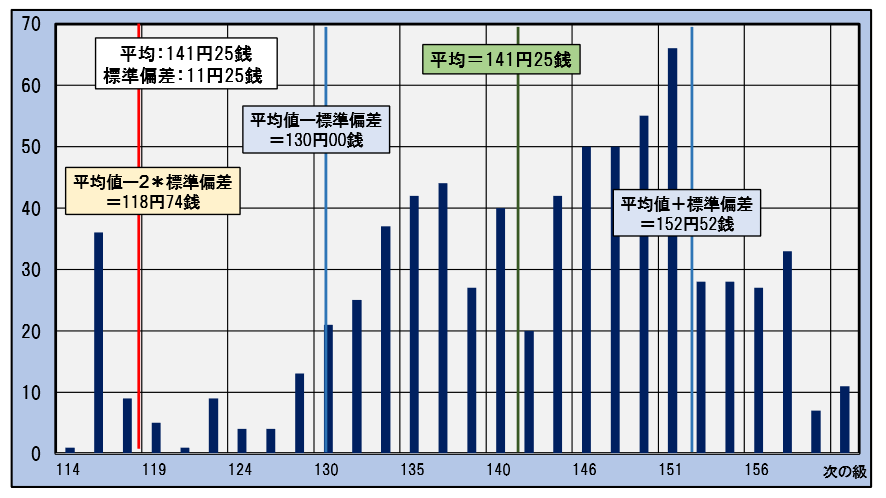

下図はこうした変動の実態を示す2022年以降の日次ベースの円ドル相場のヒストグラムです。

2022年以降の平均と標準偏差を縦線で記した日次円ドル相場のヒストグラム

─2022年1月4日~2024年12月30日―

図から、分布の形はかなり通常の正規分布に近づいたようですが、2022年半ばに相当する120円台から下の頻度が高いことで通常の正規分布への道が閉ざされていることが分かります。

そこで、さらに対象を直近に絞り2024年の1年間の円ドル相場の推移を見たのが以下のグラフです。

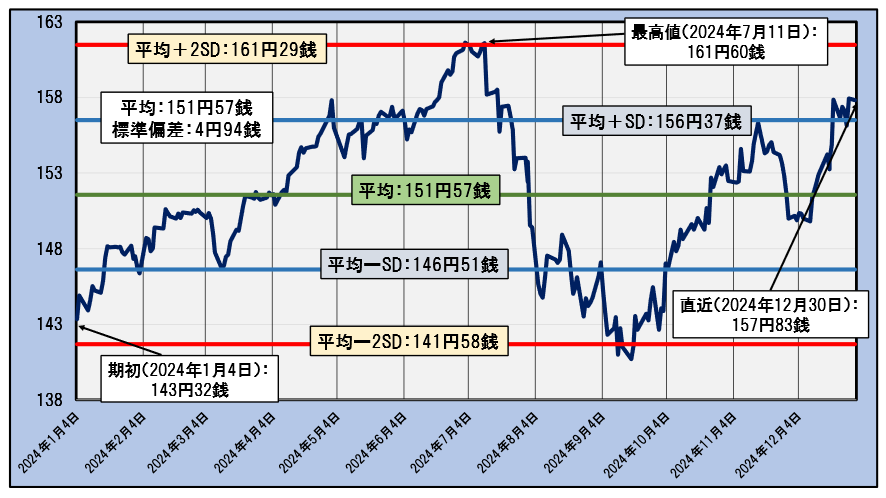

2-3. 2024年の日次円ドル相場の推移(2024年1月4日~2024年12月30日)

直近1年間の円ドル相場は荒っぽい動きながら一定の範囲で変動することで、統一的な検証が可能な正常な相場構造に近づいたとみなすことができます。これは、2024年の相場の平均は151円台と2022年以降の平均から一段と上昇する半面、日次の平均変動幅を表す標準偏差が4円台と常識的な範囲に近い状態に戻ったことで分かります。

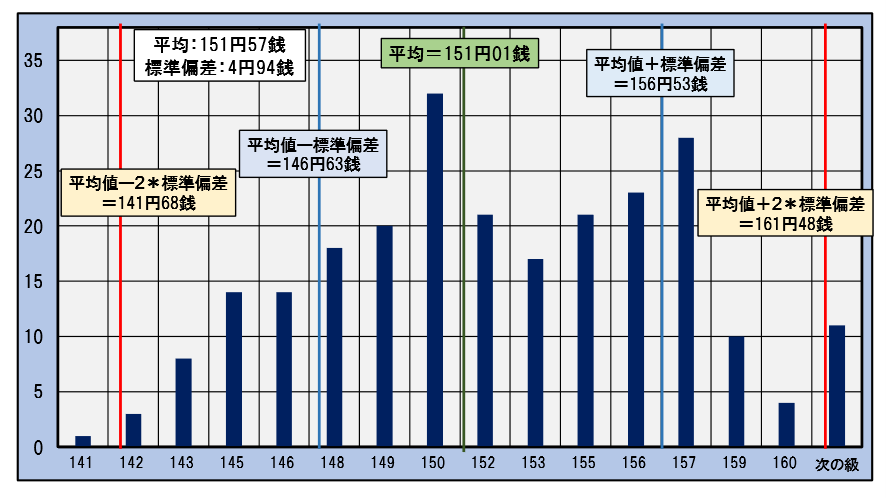

以下の図は2024年以降の相場の変動実態を示すヒストグラムです。

2024年の平均と標準偏差を縦線で記した日次円ドル相場のヒストグラム

─2024年1月4日~2024年12月30日―

分布の形態はほぼ正規分布に近く、当面の相場変動は平均である151円を挟んで156円台から146円台の間で収まる可能性が高いことが示されます。そして、161円を超える円安(ドル高)の状況は異常状態となり、一時的に突破することはあっても長くは続かないと見るのが妥当な評価となります。

<結語に替えて>

円ドル相場の構造は近時の日次ベースの検証から、当面の変動は156円から146円の範囲に収まる可能性が高いですが、1987以来の38年間に及ぶ期間は日本および海外諸国の経済構造が様々な局面を経るのに十分な時間と見られることで、この間に示された円ドル相場の形成構造(平均値が115円、平均的な変動幅を示す標準偏差が17円台半ば)はそれなりに意味があると見られます。

当面の動きはさておき、長期的・安定的な構造を考察する際には、ここでの長期に見た相場特性は注目すべき材料の一つと考えます。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————