<応用編・講座>

「ポートフォリオ戦略実践講座」

ー 日経平均の相場評価基準の解明と静観相場の追加 -

今回は、これまでご案内してきた日経平均の一定の範囲内の相場がなぜ“通常の”相場変動の範囲と言えるのか、また一定以上の大きさの変動相場をなぜ“異常な”相場状態とするのか、これまでも折々に説明をしてきましたが今回はそれが統計の見地から一貫して成り立っていることを取りまとめて解説します。

併せて今回はこれまで“通常の変動範囲”としてきた日経平均の変動範囲のうち、より穏やかな変動を“安定変動域”として新たに追加し、 “静観相場”の状況として明確に区分する範囲を設けました。

通常・異常相場を決める拠りどころはファンダメンタルズからのかい離

相場を”通常の変動範囲”あるいは異常と言える”行き過ぎた相場”を判断する根っこにあるのは「相場はファンダメンタルズに戻る」という株式市場における大原則です。

相場は一時的にファンダメンタルズからかい離しても必ずファンダメンタルズに戻るとすれば、相場はかい離が大きければ大きいほどファンダメンタルズに戻る”引力”が強く働き、大幅なかい離の状態が長く続くことはない、つまり通常ではあり得ない状況ということになります。

ただし、どの程度のかい離が無視できないほどの大きさなのかを判断するためには単に感覚的に“大きい”、 ”小さい”ということでは納得できる分析に進むことはできません。実効性のある普遍的な相場評価につなげるためには客観的、数値的なかい離の程度の把握が求められます。

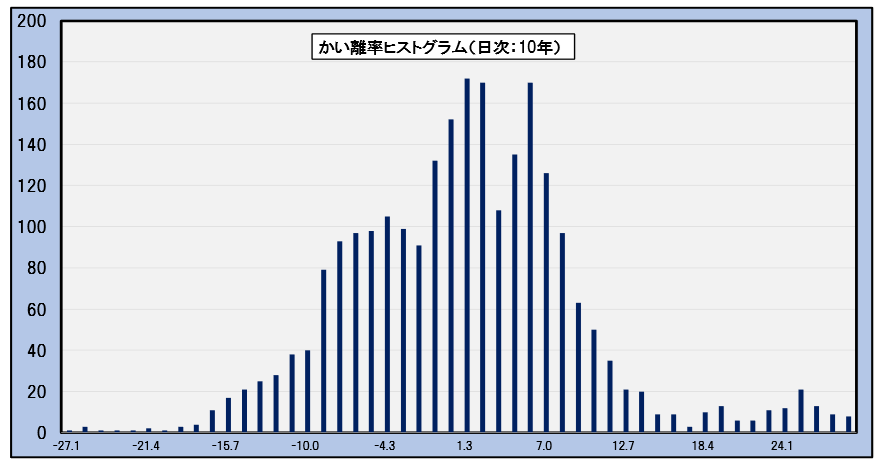

そこで、まず日経平均とファンダメンタルズに見合う日経平均を示す「基準相場」とのかい離の実態を見たのが以下のヒストグラムです。対象は直近の11月8日までの過去10年間の日次ベースのかい離率です。10年間としたのは区切りがよいことと合わせて相場は10年程度をメドに循環するとされることで相場の様々な局面をカバーすることを見込んで採用しました。

10年間のかい離率のヒストグラム(日次ベース)

―2014年11月10日~2024年11月8日―

図から、かい離率は中央部分の頻度が多く、中央から離れるにつれて左右対称に頻度が低くなっているのが分かります。

実はこうした分布は自然界では一般的に見られる現象で、個々の事象が特定できない無数の要因によって変動する場合に得られます。例えば天体の正しい位置を観測するときの観測結果(観測時の気圧や空気の流れなどが不規則に変動)や個々人の背の高さ(生活環境や食事事情など不特定に異なる)などがこのような分布になるとされます。この意味で、やはり株式相場は特定できない無数の要因で変動しているのだと納得できます。

分布の定式化によってかい離ごとの確率を把握

ドイツの数学者ガウスはこうした形の分布を数理的に理想化することで、“正規分布”あるいは“ガウス分布”として知られる定式を得ました。この定式化によって個々の事象が発生する確率を明示的に捉えられるようになりました。例えば、平均を挟んで上下に「標準偏差」(小難しい言葉ですみません。分布における中心からの平均的なバラつきを示す統計上の用語です)だけ離れた範囲に入る確率は68%、標準偏差の2倍に入る確率は95%等になります。

こうした確率による“発生の確からしさ”の数値による把握が実現したことによって、多くの自然現象を科学的、実践的に検証することが可能になり、多くの自然現象を感覚的な推測による評価から現実に根差した検証が可能になりました。

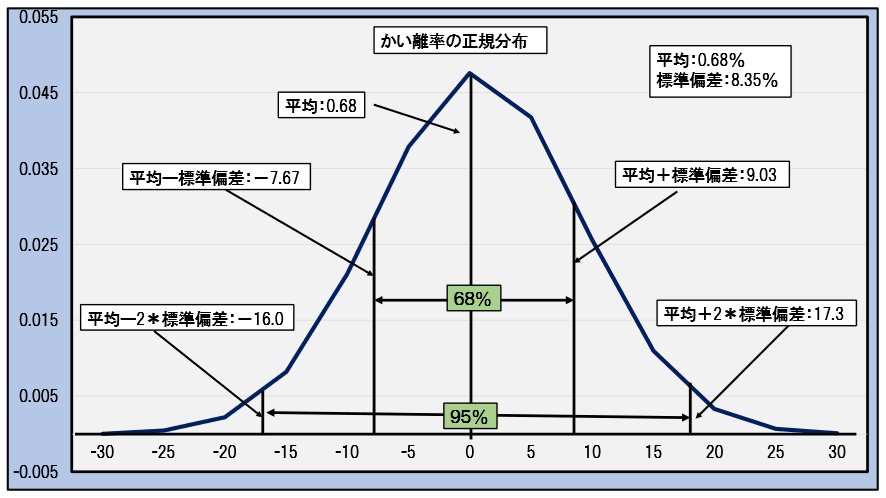

ここで、当講座においても上記のヒストグラムの形状から鑑みて、かい離率の分布をこの正規分布の特性に基づいて評価することとします。ちなみにここでの日経平均と基準相場との10年間のかい離率の平均は0.68%、標準偏差は8.36%でした。

以下の図はこのかい離率の平均と標準偏差に基づく正規分布のグラフで、平均から標準偏差とその2倍離れた位置の値、そしてそれぞれの範囲に入る確率を緑の枠内に示しています。

かい離率の平均と標準偏差に基づく正規分布

図より、平均値からのかい離が標準偏差以内、すなわちかい離率が―7.67%から9.03%以内に収まる相場状況は相場変動全体の68%で、これは全体の約3分の2に当たり特別異常な相場状況ではないということで“通常の変動域”とします。そして、標準偏差の2倍以内、すなわちかい離率が―16%から17.3%以内にかい離率が収まる確率は相場変動全体の95%になりますから、逆にこの範囲から外れる確率は両側で5%、片側では2.5%で、非常にレアなケースとなります。よって、この2倍の標準偏差の境から上側に外れる場合は“異常に上げ過ぎた相場”、下側に外れる場合は“異常に下げ過ぎた相場”とします。これが、当講座で採用している“通常の変動域”と“異常な変動域”を決定する基準です。

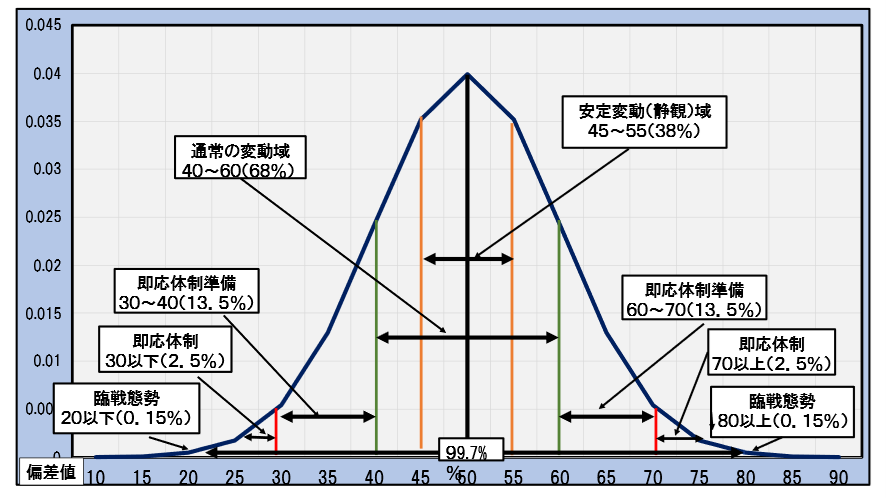

平均値を50,標準偏差を10に規準化、「偏差値」として相場状況を直感的に判断

ところで、こうした“通常”、“異常”の境界が少数点以下の細かい値では評価の際に何かと不都合です。そこで、当講座では平均値を50、標準偏差を10に規準化し、相場評価をより分かり易い形で直感的に理解できるようにします。この規準化は実は成績の評価値として馴染みの深い「偏差値」そのものとなります。

この規準化によって、中央の50を挟んで40から60の間が“通常の変動域”、30以下が“異常な下げ過ぎ”、70以上が“異常な上げ過ぎ”という分かり易い評価になります。そして、冒頭で述べた“静観してよい相場”は“通常の変動域”より中央値の50に近い穏やかな変動ということで、45から55の間とし、“安定変動域”とします。ちなみにこの範囲に含まれる確率は38%になります。

下図は偏差値で示される相場状況とその確率、およびその確率に見合う“投資スタンス”をまとめて示した正規分布です。ここでは、標準偏差の2倍に当たる30と70に加えて、ご参考までにさらに極端な相場状況として20と80の間に入る、確率が99.7%となるケースを合わせて記しました。この範囲から外れる確率は上側、下側でそれぞれ0.15%となり、1,000回のうち1回か2回、つまり3年間で1日か2日あるかないかという極めてレアなケースとなります。

それぞれの変動域に対応する投資スタンスとしては、45から55の間の“安定変動域”では相場を静観、40から60の間の“通常の変動域”では敢えて売り買いに出動するまでもない様子見状態、30以下では買いの体制に入り、70以上では売りの体制に入ることになります。そして、20以下では直ちに買い、80以上では直ちに売りのそれぞれ臨戦態勢をとる状況となります。

下の図は偏差値それぞれに対応する確率と投資スタンスを正規分布の上に合わせて示したグラフです。

偏差値で見る相場状況の確率と投資スタンス

中央の黒線を挟んで黄色線が安定変動(静観)域、静観の境界で緑線が通常の変動(様子見)域の境界です。赤線が直ちに売り・買いの体制をとる即応体制の境界です。その先に臨戦態勢を取る線があるべきなのですが幅が狭く線を引くことが出来ませんでした。

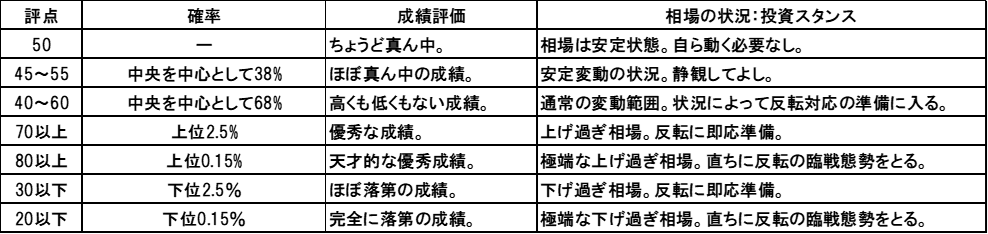

ここで、「偏差値」は通常、成績の評価として使われることから、偏差値で評価される成績と投資スタンスを対応させることで、より身近に理解できるよう、以下に成績と投資スタンスの対応表を載せました。偏差値の評点による相場状況とそれに対応する投資スタンスを体験と重ねて実感していただければとお思います。

偏差値に対応する確率、成績および相場状況と投資スタンス

さて、ここまで通常、異常および安定相場の状況を決める背景を見てきましたが、ここで、実際にこれらの相場がどのような水準であるのかを見てみましょう。

相場の実相を映し出す各相場状況の推移

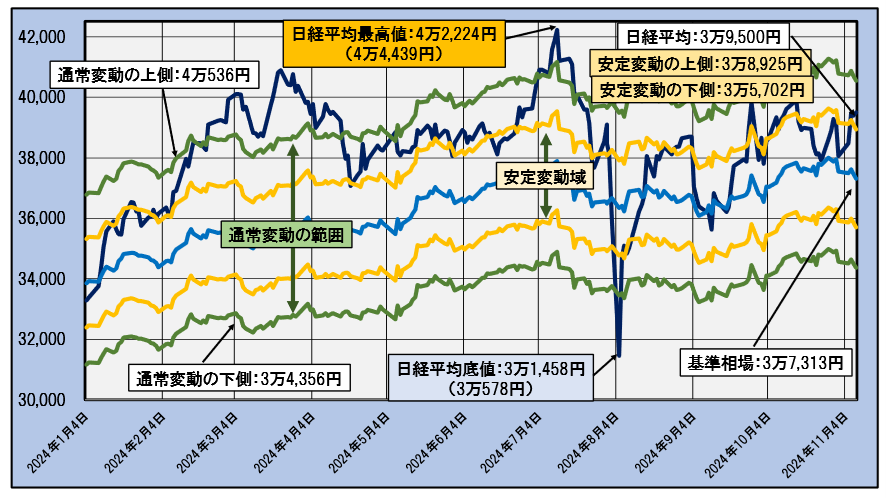

下図は今年初から直近の11月8日までの日経平均と基準相場、そして上記の各相場状況の推移を示すグラフです。異常相場の上限と下限の推移については図が煩雑になるため割愛し、7月の日経平均の最高値と8月の急落時の底値の時点についてのみ当該の値をカッコ内に記しました。

日経平均と基準相場、および「通常変動の範囲」と「安定変動域」の推移

―2024年1月4日~2024年11月8日―

日経平均が紺色の線で青線が基準相場、そして緑線が“通常変動の範囲”で黄色の線が 新たに追加した“安定変動域”の境界です。

各指標名の枠内の値は直近の11月8日の値で、日経平均の白枠の下の2つの黄色の枠は安定変動域の上側と下側の値です。直近の日経平均は3万9,500円で安定変動域の上側を若干上離れしていますが、通常の変動域の上側である4万536円にはまだ1,000円程度の幅があり、十分”様子見状態”にあると見てよいでしょう。

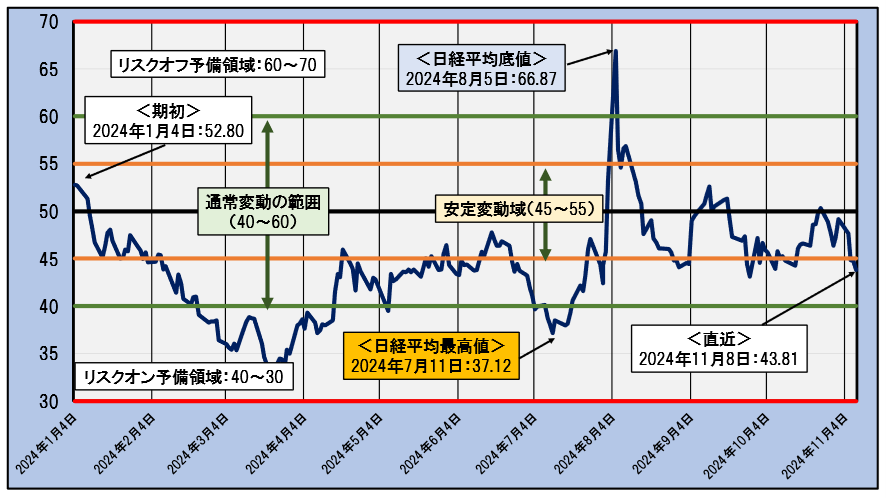

当講座では、こうした相場の状況を数値的により簡便な形で直接、投資スタンスの評価につなげるための指標として「リスク回避指数」を開発しました。当指数は上で見た「偏差値の正規分布」を全ての期間について適用して得た時系列データと言えます。

「リスク回避指数」で見る投資スタンス評価

下図は「リスク回避指数」の推移を示すグラフです。ただし、図において上で見た「偏差値と相場状況、投資スタンスとの対応表」とは上下の関係が逆になっていることにご注意ください。同指数は投資家が評価する市場リスクの大きさを示すものという位置づけになっており、指数が高いということは株式市場のリスクが高いことを示し、すなわち相場が下落することになります。逆に指数が小さいことは市場リスクが低く相場は高騰することになります。この点だけ留意していただければ、偏差値と投資スタンスの対応は上記の対応表にそのまま一致します。

「リスク回避指数」の推移

―2024年1月4日~2024年11月8日―

図では、上記の対応表における投資スタンスの説明を株式市場に特有のことばで表しています。

すなわち、相場が上げ過ぎの状態を「リスクオン」、反対に下げ過ぎ状態のことを「リスクオフ」と言います。これまでの相場状況の解説に照らして、(前述のように上下が逆になります)リスクオンは30以下でリスクオフは70以上となります。それぞれの境界は赤線で示しますが、図ではグラフの上下の枠と重なっていますのでご注意ください。安定領域が45~55の間で境界は黄色の線、通常変動の領域が40から60の間で緑線で境界を示すのはこれまでの例の通りです。

足元の指数の動きを見ると、8月の急落後の回復で指数はほぼ黄色線の範囲である安定療域内にとどまっています。相場は7月の急騰、その後の急落と荒っぽい動きを見せたことの反省をしているかのように、その後は落ち着いた動きになっています。

これは為替市場が不安定な動きを見せる一方、業績の動向がいま一つ読みにくいことで相場が動きにくい状況になっており、結果的にファンダメンタルズに近いところで小動き状態になっているとも見られます。

ただ、業績についてはこれまでの企業の活発な海外投資の成果が身を結び、経常収支における第1次所得収支が安定して高い黒字を続けており、これは業績の安定材料になると見込まれます。相場は底堅い基調が維持されると見ることが出来そうです。

詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————