≪ ポートフォリオ戦略実践講座 ≫

ー 行き過ぎた円安は峠を越えましたが落ち着く妥当な位置は?統計学の知見で検証 -

日本と米国の金利がそれぞれ上、下と逆方向に向かうという観測から円ドル相場の円安局面はピーク(ボトム?)を過ぎ、相場は修正・正常化の過程にあります。ではどの程度の水準まで円高は進むのでしょうか。

ここで、前回講座で採用した統計学の知見を活用して円ドル相場が落ち着きそうな位置を探ります。

「相場とは・・・」というほど大げさなものではありませんが、市場参加者の“思惑”が相場の動向に大きなウエートを占めることは間違いありません。市場参加者はそれぞれ異なる背景と目的を持って売りと買いを行っておりその集約結果が相場ですから、相場は金利差や経常収支などいわゆるファンダメンタルズで完全に説明することはできません。無数の不確定要因が常に相場を揺らし続けているのです。

こうしたよるべない状況での拠り所のひとつとして、統計的な知見が威力を発揮します。「相場は相場に聞け」というのは相場分析の(主にテクニカル・アナリストによる)格言の一つですが、これを合理的に具体的な形で表すのが統計分析です。

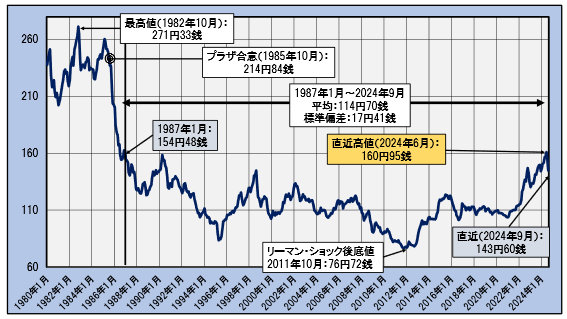

下図は1980年から直近の2024年9月まで約45年間の円ドルレートの日次中心相場の月中平均の推移を示すグラフです(2024年9月は1日から13日までの平均)。

円ドルレートの推移(月中平均)

―1980年1月~2024年9月(2024年9月は1日から13日までの平均)―

出所:日本銀行/以下グラフの出所は全て日本銀行です。

図から、1985年5月のプラザ合意によってドル高局面が劇的に修正されたことが改めて確認できます。プラザ合意時点で214円台であったドル相場は一気に急落、一段落したのは154円台となった1987年1月です。そして1987年1月以降、円ドル相場は一定の範囲でのボックス圏での変動を繰り返しており、ドル相場の水準訂正がひとまず落ち着いたと見ることができそうです。

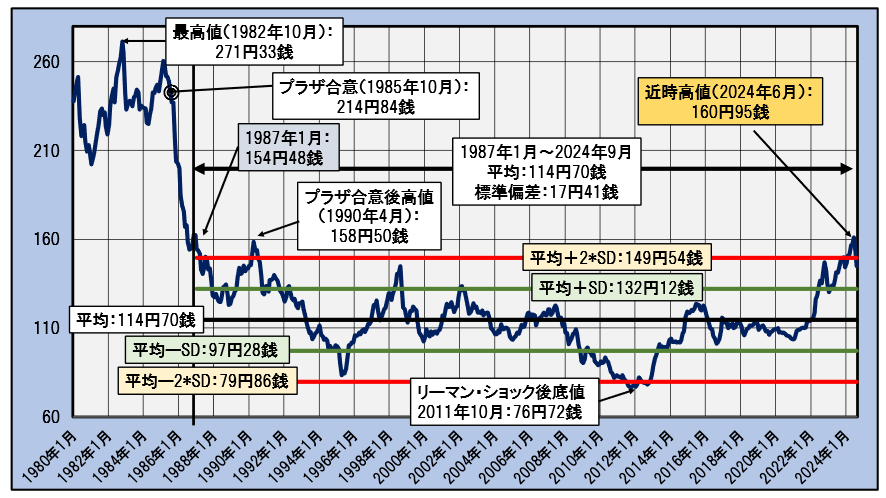

そこで、1987年1月以降の円ドル相場の変動を対象に平均と標準偏差(平均的な変動幅)を求めました。結果は平均が114円70銭、標準偏差が17円41銭で、平均から上下に標準偏差だけとった範囲は97円28銭から132円12銭、標準偏差の2倍の範囲では79円86銭から149円54銭となります

下図は上のグラフにおいて、1987年以降に上記の平均の位置を黒線で、その上下に標準偏差の位置を緑線で、そして標準偏差の2倍の位置を赤線を追加したグラフです。

円ドルレートの推移と1987以降の平均と標準偏差

―1980年1月~2024年9月(2024年9月は1日から13日までの平均)―

図から、ドルレートが赤線の標準偏差の2倍の範囲から外れたのは、プラザ合意によって底値を付けた後の反発による高値を付けた1990年4月、リーマン・ショック後の底値を付けた2011年10月、そして今回の円安局面で付けた2024年6月の3回になります。

変動全体としては緑線の範囲に半分程度は収まっており、赤線の範囲内には上述の3回のケース以外全て収まっています。これは、赤線の範囲(標準偏差の2倍に範囲)から外れるのは通常ではあり得ない異常なケースといえます。言葉を変えると、赤線から外れた場合は相場は直ぐに反転する可能性が高いことになります。これは相場評価の上で大きなポイントとなります。

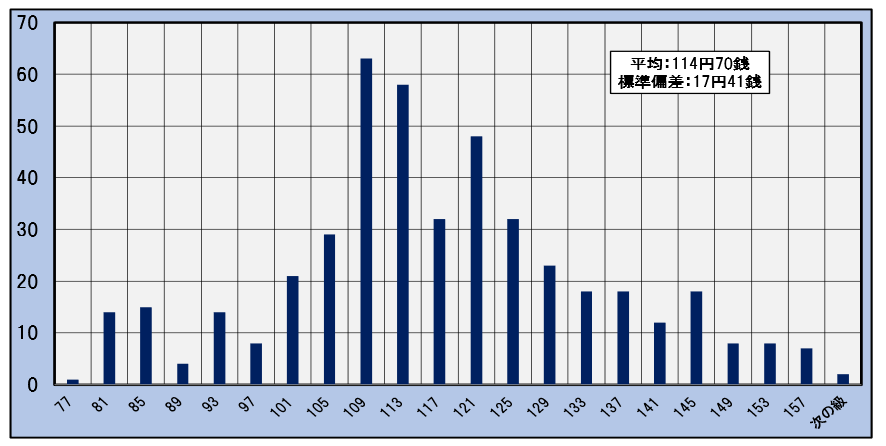

こうした1987年以降のドルレートの変動の全体像を前回講座でも見たヒストグラムによって見てみましょう。

米ドルレートのヒストグラム(月中平均)

―1987年1月~2024年9月(2024年9月は1日から13日までの平均)―

図で中央が高く左右に離れるに従って頻度が減っていますが、これは、無数の不確定な要因によって生じるかく乱要因によって変動する事象に特有な形でその理想形を“正規分布”ということを前回講座で述べました。

この意味で為替相場も不確定なとりとめも ない変動を繰り返すことで予め想定できない株式相場と同様、相場商品の特性(宿命?)から免れないと言えそうです。

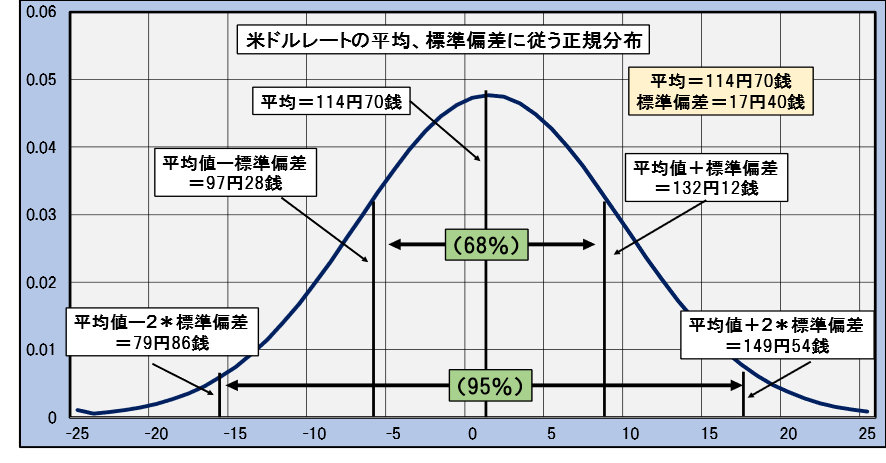

以下はご参考までに米ドルレートの平均と標準偏差を持つ正規分布です。

米ドルレートの平均と標準偏差に従う正規分布

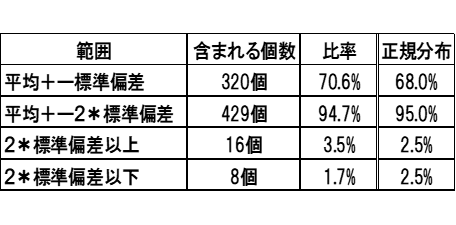

ちなみに以下の表は、1987年以降の実際のドルレートを平均からの標準偏差内、および標準偏差の2倍の範囲にはいる個数とその全体に対する確率、そして正規分布におけるそれぞれの標準偏差に対応する理論的な確率をまとめた一覧表です。

上の表から1987年以降の米ドルレートは標準偏差を基準とした水準ごとの構成比がほぼ正規分布に見合っており、ドルレートの位置を標準偏差を基準とした確率に基づいて評価してよさそうです。

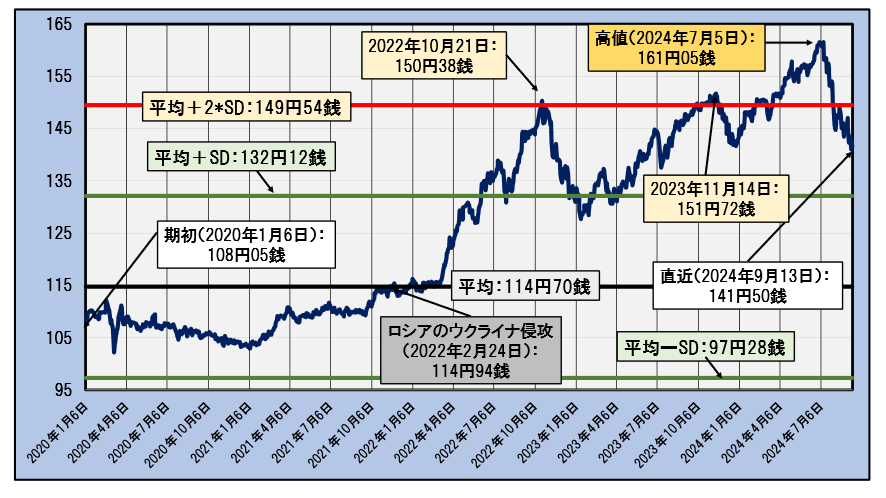

ということで下図は、近時のドルレートの動きを標準偏差を基準とした変動の程度を評価するために2020年初から直近の2024年9月13日までの日次の米ドルレートの推移に上述の平均と標準偏差の位置を併せて示したグラフです。

円ドルレートの推移と1987以降の平均と標準偏差(日次終値)

―2020年1月6日~2024年9月13日―

米ドルは2022年2月のロシアのウクライナ侵攻までは1987以来の平均値である114円台近辺で推移していたのが急速に上げ足を速め同年10月には赤線を超えて最初のピークの150円台をつけています。その後は調整模様となりましたが再び2023年11月に赤線を超える2番目のピークの151円台をつけました。そして、その後の急速なドル高・円安の流れに乗って今年の7月5日に赤線を大きく超える近時の最高値、161円05銭をつけました。

その後、日米の金融当局の動きを受けてドル高は急速に修正されつつあり、足元では141円台となっています。

一時のドル高・円安状況からは脱しましたが、現在の位置は統計処理的には(赤線を超える)異常と言えるドル高の範囲ではないものの(緑線の範囲に収まる)通常の変動領域にはまだ距離がある状態です。通所の変動域である132円台まではドル安・円高が進んでもおかしくないと言えますが、どうでしょう。

*当講座についてのご意見、ご質問等ございましたら以下までご一報いただければ幸いです。

higurashi@iisbcam.co.jp

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。

当講座を基に行った投資の結果について筆者及びインテリジェント・インフォメーション・サービスは責任を負いません。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————