ー 波乱相場には統計的処理で適正な評価と対応を -

株式相場は8月5日にリーマン・ショック以来となる17年ぶりの急落を見せましたが、統計的処理に基づいて適正に相場状況を評価すれば徒に不安になり慌てる必要はなかったことが分かります。

今回はこうした波乱相場に直面した際に正当な投資スタンスあるいは心構えを保持するための裏付けとなる理論的な根拠を改めて確認しようと思います。

相場(日経平均)はファンダメンタルズ(基準相場)に戻る

ここで、ファンダメンタルズの特性である「相場はファンダメンタルズからかい離してもいずれ本来の姿であるファンダメンタルズに戻る」という原理に着目します。

このことは相場がファンダメンタルズから大きく離れればそれだけファンダメンタルズに戻る引力が強まる、すなわち、相場反転の可能性が強まることになります。

この、投資家にとって魅惑的な状況を実際に投資機会につなげるには相場とファンダメンタルズとのかい離の程度を具体的な形で捉える必要があります。

ここで、統計的な解析が威力を発揮します。「統計に対応策を語らせよ」というわけです。ただし、ファンダメンタルズそのものは観念上の概念で実体として存在はしません。そこで、当講座では日経平均に姿を借りたファンダメンタルズとして「基準相場」を用意したわけです。

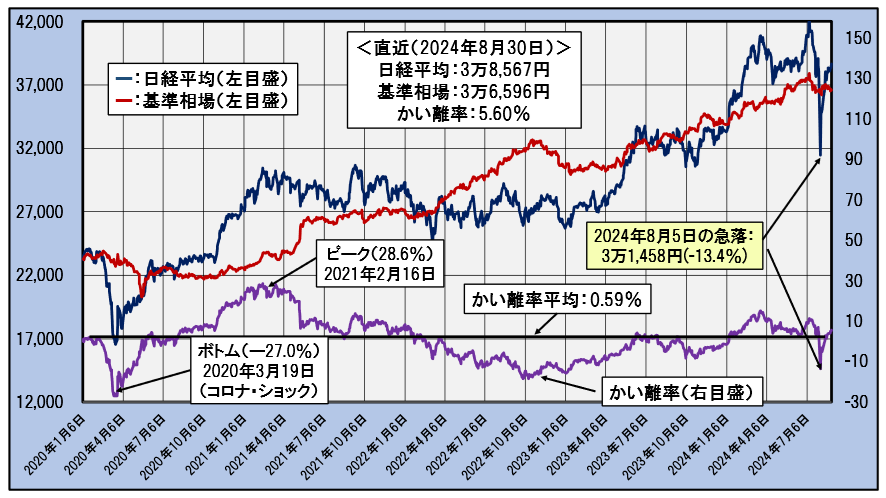

下図はコロナ・ショックという異変相場を含む2020年初から直近の2024年8月30日までの日次ベースの日経平均と基準相場および両者のかい離率の推移を示したグラフです。

日経平均と基準相場、およびかい離率の推移(日次ベース)

―2020年1月6日~2024年8月30日―

紺色の線が日経平均、赤線が基準相場でいずれも左目盛です。下段の紫線が日経平均と基準相場のかい離率で右目盛です。

最大のかい離率であるボトムとピークについてそれぞれの時点と値、そして8月5日の急落時については日経平均とかい離率の値を黄色の枠内に記しています。併せてかい離率の平均値を黒い横線で示しています。ただし、平均値はこの2020年以降の平均ではなく、後で見るように日経平均と基準相場の構造的な関係を見るために過去10年間の日次のかい離率の平均としています。10年間としたのは相場の循環は一般に10年程度をメドに繰り返すとされており、相場の様々な局面を反映することができ、また区切りがよいためです。

全体としてのかい離率と相場の動きを見ると、かい離率が下げの底を打つ辺りで相場は上昇し、かい離率が上昇のピークを付ける辺りで相場が下落に向かう傾向が見られますが、明確にどのレベルでこうした転換が起きるかは読み取ることはできません。

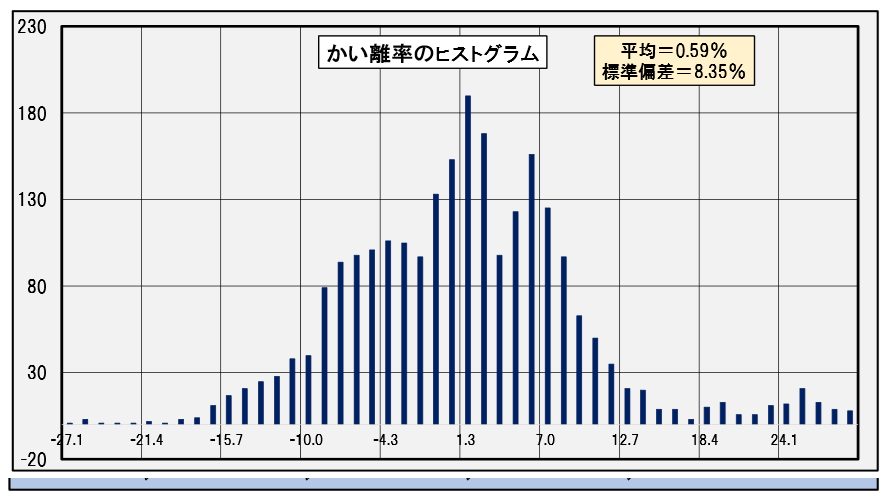

そこで、こうしたかい離率全体の姿をヒストグラムで捉えます。ヒストグラムはかい離率を一定の範囲ごとに区切り、それぞれの範囲に入る発生頻度を棒グラフで示すもので、かい離率がどの値にどの程度あるかを一目で知ることができます。

下図は前述の直近10年間(約2,420日)のかい離率をヒストグラムで示したものです。

日経平均と基準相場のかい離率のヒストグラム(日次ベース)

―直近10年―

ヒストグラムは中心近辺の頻度が高く、中心から離れるにしたがって頻度が下がる形となっています。こうした形の分布は2つの指標、すなわち、薄赤色の枠内にある「平均」と「標準偏差」で表すことができます。

平均は前述の通りで、標準偏差の詳細はここでは割愛しますが、意味するところは平均値を中心とした平均的な変動幅を表す指標です。すなわち、かい離率は過去10年間で0.59%を中心に平均的に8.35%の幅で変動しているわけです。

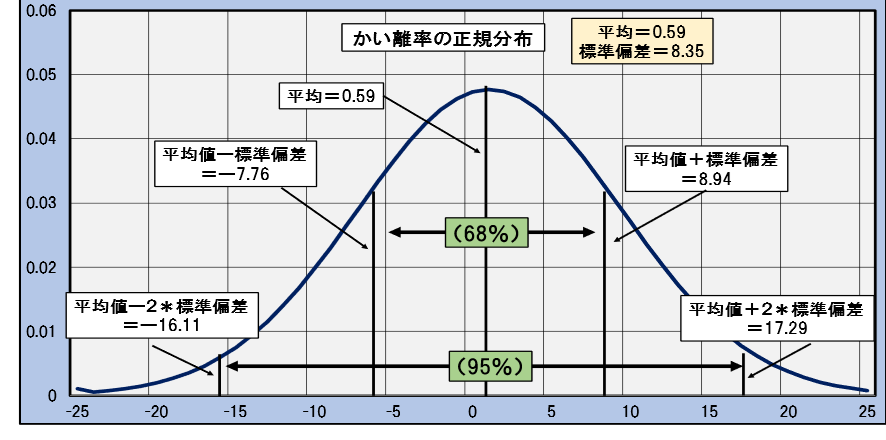

さて、ここでのヒストグラムのように平均値を中心に左右に発生頻度が対称形に小さくなる形の理想型の分布を“正規分布”と言います。これは、多くのデータから真実の姿を推定するという統計学の中心テーマにおいて、当該の事柄を真実として受け入れるか、否定するかを決める基準として用いられる最も重要な分布のひとつで、また、自然界で最も一般的に現れる分布でもあります。

下の図は上記のかい離率の平均と標準偏差に基づく正規分布です。

かい離率の平均と標準偏差を基にした正規分布

上の図で、注目していただきたいのは、緑の枠で示したパーセンテージです。これは、正規分布においては平均値を挟んで標準偏差の範囲内(-7.76%から8.94%)に入る確率は約68%で、平均値を挟んで標準偏差の2倍(―16.11%から17.29%)に入る確率は約95%であることを示します。なお、ここでは明記していませんが標準偏差の3倍の範囲に入る確率は約99.7%になります。

*これらの確率を、前述の、所定の事柄についての真実か否かの判断基準とします。すなわち、ある事象が標準偏差の2倍から外れる場合はそれが真である確率は5%(100-95)でしかなく、さらに3倍から外れる場合は0.3%(100-99.7)となり、こうした低い確率では真実として受け売れることはできないと判断することが妥当とします(統計学の世界では標準偏差をシグマ(σ)と言う習わしがあり、こうした判定の基準を2σとか3σと言います)。

閑話休題:日本では昔からあてにならない事(人)のことを “せんみつ”と言います。これは1000のうち3つしか本当のことはない、という意味です。1000のうち3つ、すなわち0.3%(標準偏差の3倍から外れる確率、3σ!)です。日本の言い伝えは正規分布の規定する希少ケースの基準に基づいていたのでしょうか?

統計的処理で行う相場評価の実際

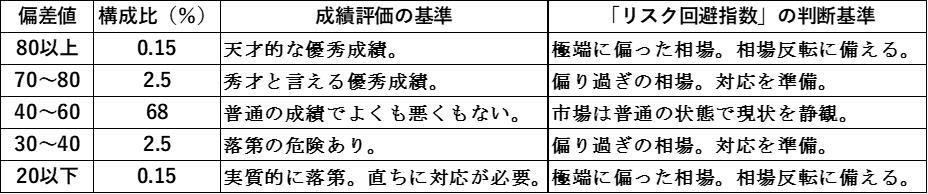

さて、ここでかい離率のヒストグラムが正規分布と同様の形態となっていることから、かい離率の分布が正規分布の性質、つまり平均からの標準偏差の範囲に入る確率を援用できるものとします。その際に、平均、標準偏差を実際の数値で扱うと煩雑になりますので、かい離率を「偏差値」に規準化します。実は、この偏差値に基準化したかい離率が本講座で相場を客観的に評価する指標として用いてきた「リスク回避指数」です。

偏差値の直接の意味は、平均を50点、標準偏差を10点に規準化した正規分布です。すなわち、40点から60点の間が平均から標準偏差の間に入る領域で全体の68%、30点から70点の間は標準偏差の2倍の範囲に入る領域で全体の95%、そして20点から80点の間は3倍の範囲に入る領域で99.7%と、対象とした事象の状況を簡便に表すことができます。

偏差値は入学試験の難易度を表す基準などでよく使われる指標ですが、ここでは、相場状況の評価が目的なので、偏差値による成績評価と「リスク回避指数」による相場状況の対応表を以下に見てみましょう。

ここで、市場関係者の間では、相場がファンダメンタルズで説明できないほど上昇する場合を「リスクオン」の状態、逆にファンダメンタルズで説明できないほど下落する場合を「リスクオフ」と言います。これは、投資家がこぞって市場のリスクが低いと判断すると、より高いリターンを目指してリスクを選好し(リスクにオンする)株式を買い進めることで相場が上昇、逆に市場のリスクが高いと判断すればそろってリスクを回避(リスクからオフ)して株式を売ることで相場が下がることを表しています。

こうした「リスクオン」、「リスクオフ」といった相場状況はいわば市場の“センチメント”によって決まるもので合理的に説明できるものではありません。しかし、こういった相場状況は実際に存在し投資家にとっては実は投資機会につながるチャンスにもなるのです。

そこで、こうした状況を合理的な説明とは離れ、純粋にファンダメンタルズからのかい離の現象として捉えることで、上記の偏差値が相場評価を普遍的な基準になります。

具体的には、偏差値が70以上で発生確率が2.5%以下にまで下がった状況を「リスクオフ」、逆に偏差値が30以下で発生確率がやはり2.5%以下まで下がった状況を「リスクオン」とします。さらに偏差値が80以上と20以下の場合をそれぞれ極端な「リスクオフ」と「リスクオン」ということにします。40から60の間は通常の市場リスクの範囲ということで特段の対応は必要ではなく、60から70の間、また40から30の間はそれぞれの異常相場に対する予備領域としました。

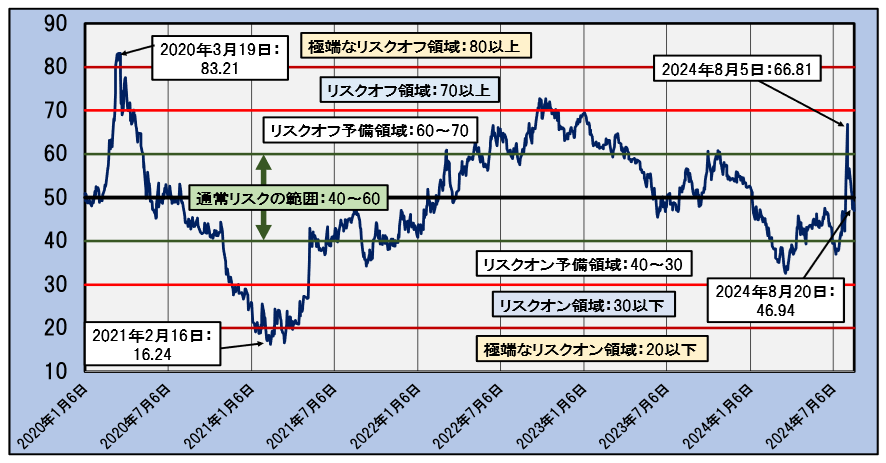

下図は2020年初から直近までの「リスク回避指数」の推移を上述の「リスクオン」と「リスクオフ」の領域と合わせて示したグラフです。

「リスク回避指数」の推移(日次ベース)

―2020年1月6日~2024年8月30日―

図から、「リスク回避指数」は2020年3月19日のコロナ・ショックによる底値で83点台と80を超える極端なリスクオフ(極端な弱気相場)領域に入り、これ以上市場リスクが高まることは統計的にほぼあり得ない(0.15%以下)状況で、事実、相場はこの直後に反転して上昇に向かっています(買いのチャンスであったと言えます)。

逆にコロナ・ショック後の反転からの上昇が続いた2021年2月16日には同指標は16点台と20を下回る極端なリスクオン領域に入っており、統計的にこれ以上の市場リスクの低下はほぼあり得ない(0.15%以下)状況で、相場はこの直後にやはり反転して上昇しています(売りのチャンスであったと言えます)。

同指標は同年6月ごろに正常状態と言える通常のリスク範囲、40~60点台に戻り相場は正常化したと見ることができます。

こうした安定状況下での8月5日の急落は、同指数が一気に66点台とリスクオフ状態寸前までいったのは結果的に収まったもののやはり特異なケースであったと言えます。

足元の8月30日の同指数の値は43.93と通常リスクの40から60点の間に収まっており、相場は当面、落ち着いた状態にあると言えそうです。

*当講座についてのご意見、ご質問等ございましたら以下までご一報いただければ幸いです。

higurashi@iisbcam.co.jp

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。

当講座を基に行った投資の結果について筆者及びインテリジェント・インフォメーション・サービスは責任を負いません。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————