===== 「個人投資家のためのポートフォリオ運用講座(第3回)」 =====

【より有利な投資へ】

今回は「個人投資家のためのポートフォリオ運用講座」の第3回、「より有利な投資へ」です。ポートフォリオ運用が合理的で有利な投資であることを本編の抄訳でご紹介します。

講座は以下の5つの章と「ご参考」から成ります。

第1章の「分散投資は投資の常道」では、なにごとであれ分散することでリスクが減ること、そして、投資においての分散であるポートフォリオ運用が有利な投資になることを手順を踏んで明らかにしてゆきます。最後の「ご参考」ではポートフォリオが実際に有利な投資機会を作り出すことを実例で示します。

3-1 分産投資は投資の常道

分散することで決定的な損失を免れることは大昔から世界中で認められ、実践されてきました。

「卵は一つのカゴに盛るな」というのはイギリスのことわざだそうですが、大事な卵はいくつかのカゴに分けて(分散して)保管しておきなさい、そうすればひとつカゴを落としても大きな被害は免れる、ということですね。

また、やや趣が違いますが関ヶ原合戦の時の真田家が採ったリスク分散は “お家”を保つ上で実効を発揮しました(詳しくは本編をご覧ください)。

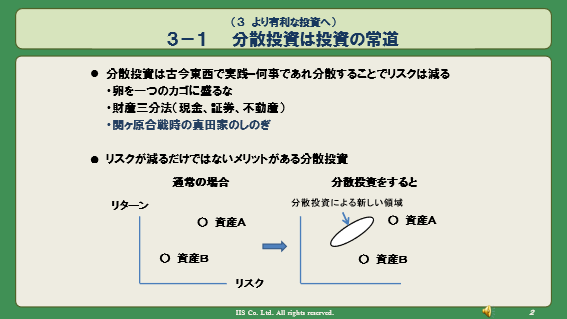

以下の図をご覧ください。

左側のグラフは投資の大原則“フリーランチはない”に従って、資産Aは資産Bの右上に位置しています。

右側のグラフの白色の楕円部分は資産Aと資産Bに資金を分散して投資した場合に新たな、そして有利な投資機会が生じることを示しています。なぜこうした有利な投資機会が生まれるのかを以下で明らかにして行きます。

3-2 2銘柄で組むポートフォリオのリスクとリターン

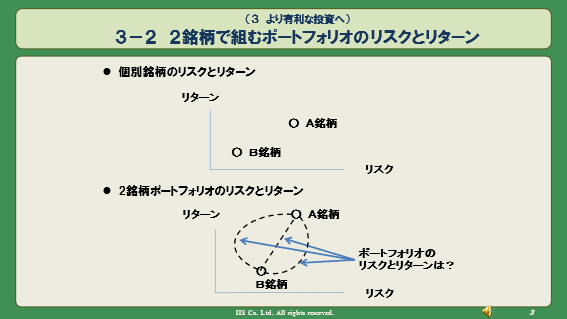

以下、株式投資を前提としますので投資対象をA銘柄、B銘柄とし、これら2銘柄で最も簡単なポートフォリオである2銘柄ポートフォリオを組み、ポートフォリオ運用の特質を解き明かして行きます。

以下の図をご覧ください。

上の図にあるA、B銘柄のリスクとリターンを基に、これらの銘柄で組むポートフォリオのリスクとリターンがどのような姿になるかを示しているのが下の図です。

まず、全ての資金をA銘柄に投資した場合はポートフォリオはA銘柄そのもので、全ての資金をB銘柄に投入すればポートフォリオはB銘柄そのものになります。

そこで、今、投資資金をA銘柄からB銘柄に徐々に移していくと、ポートフォリオのリスクとリターンは出発点のA銘柄から終着点のB銘柄までを結ぶ線になります。この線は左側に食い込む形になるのか、右側に湾曲するのか、あるいは単純に直線になるのか、どのような姿になるのでしょうか。

以下で極端な2つのケースを想定することで実際のリスクとリターンの”辿り道”を解き明かしていきます。

3-3 満点ポートフォリオ

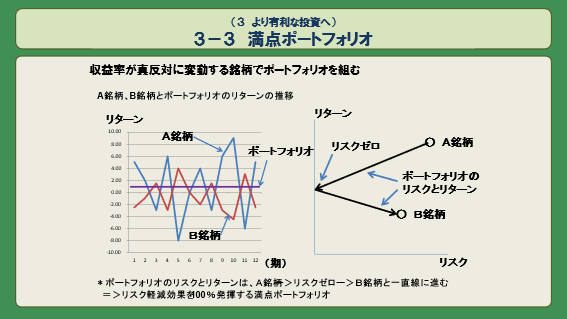

最初のケースは両銘柄のリターンが常に真反対に変動する場合です。

以下の図をご覧ください。

左側の図は各銘柄と、両銘柄で組んだポートフォリオのリターンの推移を示したものです。

青線はA銘柄、赤線がB銘柄、紫色の線がポートフォリオのリターンを示しています。

ポートフォリオのリターンはA銘柄とB銘柄のリターンがちょうど相殺されて常に一定の水準で推移します。すなわち、リターンがまったく変動しないリスクがゼロになる百点満点のポートフォリオです。

ここで、やや細かいことですがポートフォリオのリターンがゼロとなる場合のA、B銘柄の組み入れ比率は、それぞれの銘柄のリスク(収益率の変動の標準偏差)の逆比になります。つまり、A銘柄のリスクが10%でB銘柄のリスクが5%であれば、組み入れ比率はA銘柄1に対してB銘柄2となります。

右側のグラフは投資資金をA銘柄からB銘柄に徐々に移していった場合にポートフォリオのリスクとリターンが移動する道筋を示します。A銘柄からリスクゼロの地点まで真っすぐに進み、リスクゼロの地点にぶつかったところで折り返し、今度はB銘柄に向かって再び一直線に進みます。

この最高の優等ポートフォリオに対して、反対の最悪の組み合わせはどのようなものでしょうか、次に見てみましょう。

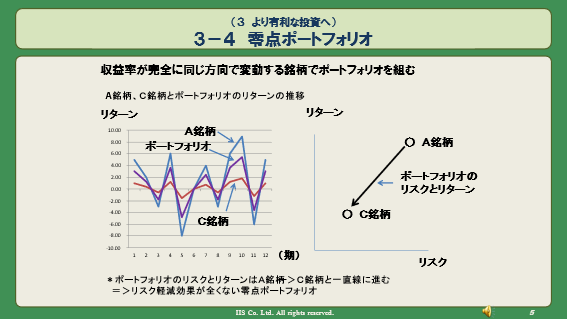

3-4 零点ポートフォリオ

最悪のケースは、ご想像がつくかとも思いますが、そうです、2銘柄のリターンが完全に同じ方向で変動する場合です。

ここではA銘柄のリターンと同じ方向に変動する銘柄をC銘柄とします。下の図をご覧ください。

左側のグラフがA、C銘柄と、この両銘柄で組むポートフォリオのリターンの推移を示します。青線がA銘柄、赤線がC銘柄で紫線がポートフォリオのリターンです。

ポートフォリオのリターンは常にA銘柄とC銘柄の中間の位置で変動します。

右側のグラフが前の図と同様、A銘柄からC銘柄まで徐々に投資資金を移していく場合のポートフォリオのリスクとリターンの動きを示します。

ここでは、A銘柄からC銘柄まで寄り道をせず一気に直線でつながっています。これは、A銘柄からC銘柄に向かってリターンが減るのと全く同じ割合でリスクが減っていることを示します。

つまり、リターンが減る分よりリスクが大きく下がるという分散投資の“うまみ”が全くありません。

ポートフォリオ運用の観点からは究極の落第点、零点ポートフォリオということになります。

さて、実際には無論こうした極端なケースは存在しません。実際のポートフォリオはこれら両極端の中間に収まることになります。

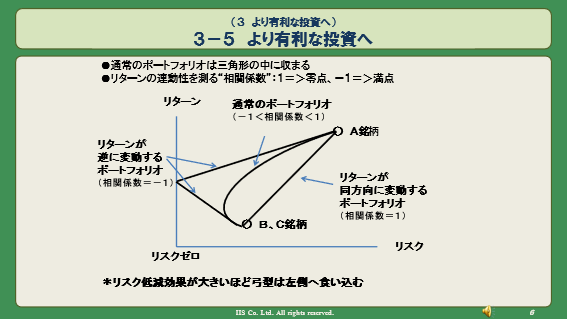

3-5 一般のポートフォリオ

この章が今回講座の中心部分となります。

下図をご覧ください。

図の三角形は、満点ポートフォリオのリスクとリターンの推移と零点ポートフォリオのリスクとリターンの推移を合わせて一つにまとめたものです。

実際のポートフォリオの特性はこのような両極端のポートフォリオの間に入るので、リスク・リターンのパターンもこの三角形の中に収まることになります。すなわち、図のような弓型の曲線で示されることになるはずです。

この弓形の曲線が左側へ大きく食い込むほどリスクの軽減効果が大きい良いポートフォリオ、逆に右側の直線に近いほど、リスクの軽減効果が小さい悪いポートフォリオということになります。

ところで、こうした”良い悪い”の組み合わせを見分ける便利な指標があります。それは、「相関係数」という指標です。

この指標は、2つの系列が完全に同じ方向に変動する、最悪の組み合わせの場合はプラス1、一方、完全に逆に変動する最高に望ましい場合はマイナス1となります。お互いに全く関連性がない変動をする場合はゼロです。

では、実際のポートフォリオではリスクとリターンは本当にこのような弓形になるのでしょうか。そして、相関係数の値はどのようなものになるのでしょうか。

次の「ご参考」で実際に見てみましょう。

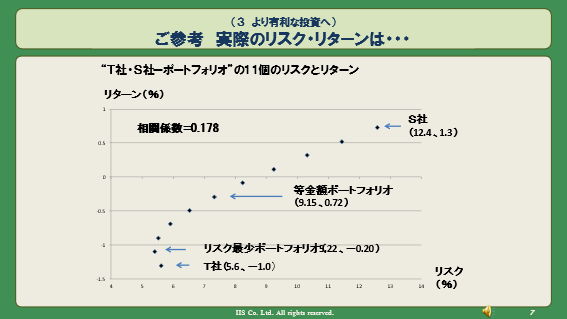

ご参考 実際のリスク・リターンは・・・

ここで、第1回講座で取り上げた医薬品業界のT社と情報通信業界のS社を再び取り上げてポートフォリオを組みます。それぞれの銘柄への投資配分を徐々に変えた場合にこのポートフォリオのリスクとリターンが実際にどのように推移するのかを見てみましょう。

最初に投資資金を全部S社に投資し、そこから資金を10%ずつT社にシフトしていき、最後はT社に資金全部を投資する場合を考えると、各投資配分ごとに作られる組み合わせ(ポートフォリオ)は全部で11個になります。

下図は、これら11個のポートフォリオのリスクとリターンをプロットしたものです。

確かにプロットは左側に食い込む弓形になっています。これは、投資資金をS社からT社に移す過程でリスクはリターンより速いペースで低下していることを示します。

細かい解説は本編のユーチューブに譲りますが、このグラフから特に注目していただきたい点は、T社と、T社よりリスクの大きいS社とを組み合わせているにも拘わらず、T社より低いリスクの投資機会(図中の「リスク最小ポートフォリオ」)が出現していることです。単独銘柄への投資ではあり得ない投資が実現します。

なお、両銘柄のリターンの相関係数は0.178でした。ゼロに近い、なかなか優秀な組み合わせであることが分かります。

さて、こうした分散投資の利点を徹底的に極めることで、「最適な」ポートフォリオを得ることが次の講座のテーマです。

ご期待ください。

*当マガジンでご紹介したユーチューブの本編講座はこちらでご覧いただけます。

*当マガジンについてのお問い合わせは以下のアドレスまでご一報お願いいたします。

アドレス:info@iisbcam.co.jp

「ポートフォリオ運用講座」担当:日暮昭

日本経済新聞社で日経500平均、業種別日経平均等各種の株価指数、およびポートフォリオ分析サービスを開発、また、マクロ経済モデルの推計、経済予測を担当。2004年~2006年武蔵大学非常勤講師。

2006年から個人を対象とした投資学習サイト、「資産運用のブティック街」を運営。

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当メルマガは投資判断力を強化することを目的としたもので投資推奨をするものではありません。

当メルマガを基に行った投資の結果について(有)インテリジェント・インフォメーション・サービスと筆者は責任を負いません。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————