<応用編・講座>

「ポートフォリオ戦略実践講座」で新講座を公開しました。

ー 株式相場のしぶとさの裏に日本経済の構造変化 -

株式相場は日経平均3万円を付けた後、高値圏にはあるものの大きな変動を繰り返し不安定な状況が続いています。相場は業績との対比で確かに行き過ぎ感が強いようですが、コロナの収束による業績の大幅復調を先取りした正当な水準にあるのか、あるいは単にバブルの様相を呈しているのか、市場は気迷い状態にあるように見えます。相場は時に急落を見せますが、その度に持ち直す動きが目立ちます。

今回はこうした株式相場の“しぶとさ”を日本経済の構造変化の視点から検証します。キーワードは「フロー経済からストック経済へ」です。すなわち、通常の経済活動に関して資産がもたらす効果が確実に高まっているのです。

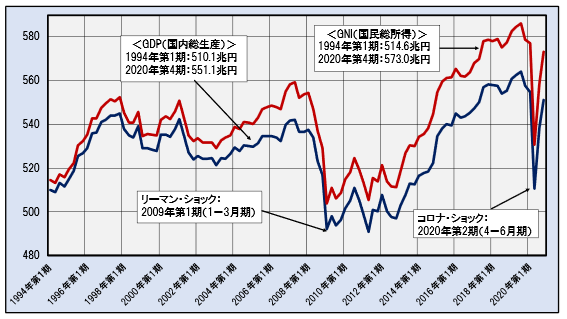

下の図は日本経済全体におけるこうした資産の効果を端的に示すグラフです。

青線が日本経済全体の国内での生産活動状況を示す国内総生産(GDP:Gross Domestic Product)、赤線が海外で稼いだ収益も含めた日本国としての所得の総額を示す国民総所得(GNI:Gross National Income)です。統計が連続して得られる1994年の第1期(1~3月期)から直近の2020年第4期(10~12月期)まで示しています。値はいずれも季節調整後の年率換算値です。

GDPとGNIの推移(季節調整:年率、兆円)

―1994年第1期~2020年第4期―

図から以下のことが読み取れます。

この間に2回の外的ショックによる経済活動の急落がありますが、リーマン・ショックは回復に2年かかったのに対して11年後のコロナ・ショックは1期で回復し経済の回復力が強まっていることが分かります。同時にGNI(国民総所得)がGDP(国内総生産)を上回り続けており、国民生活の豊かさに直結する所得の増加が日本経済の底堅さの裏付けとなっていることを窺わせます。

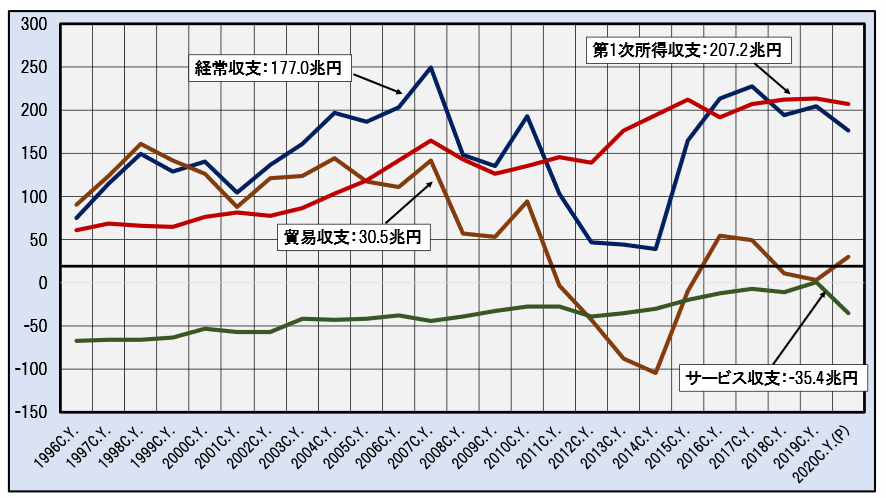

ここで、国民所得が国内生産を上回るのは取りも直さず海外からの所得がネットでプラス、すなわち黒字になっていることです。これは国際収支統計の第1次所得収支という項目で表されます。下図は国際収支統計の主要4項目の暦年の推移を示したグラフです。

経常収支、貿易収支、サービス収支と第1次所得収支の推移(暦年、兆円)

―1996年~2020年―

紺色の線が経常収支、茶色の線が貿易収支、緑線がサービス収支で赤線が第1次所得収支です。各指標名の枠内の値は直近の2020暦年の値を示します。

第1次所得収支は安定的に上昇を続けており、国民所得が国内生産を上回りかつその差が広がり続けている実態を裏付けています。

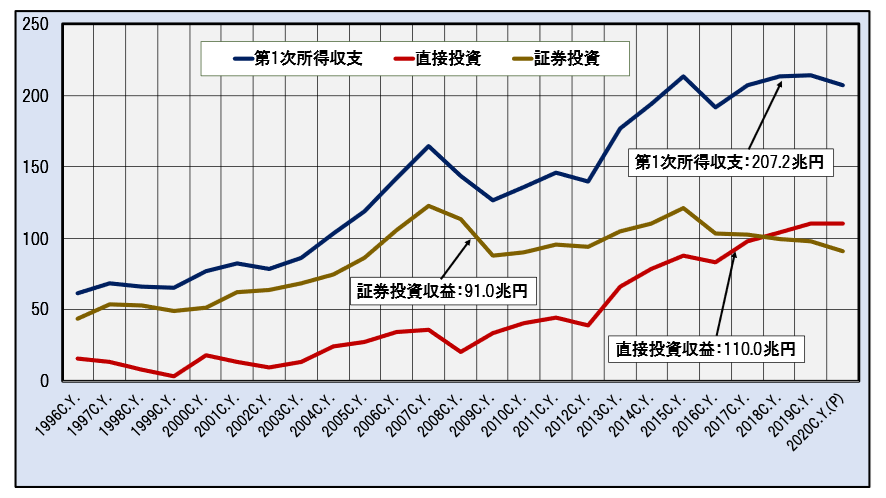

第1次所得収支が着実に黒字の拡大を続けるのは海外における資産の増加によるものですが、そのうち海外企業の買収等による直接投資収益の拡大が目立ちます。

下図は第1次所得収支とその内訳である証券投資収益と直接投資収益の推移を示すグラフです。

第1次所得収支と直接投資、証券投資収益の推移(暦年、兆円)

―1996年~2020年―

紺色の線が第1次所得収支、赤線が直接投資収益、茶色の線が証券投資収益です。指標名の枠内の値は直近の2020暦年の値です。

直接投資の堅調な増加は日本企業の旺盛な海外展開意欲に押された結果、この流れは、つい最近も日立製作所が米国のIT大手のグローバルロジックを1兆円超で買収を決めたように今後も続くと見られます。

海外からの所得は今後も増加が続くと見られ、国民所得の安定的な増加が日本経済に対する外的ショックに対する安定度を増すことにつながりそうです。

近時の株式相場のしぶとい展開の背景にはこうしたストック(経済的資産)の拡充に裏付けられた日本経済の粘り強さがあると言えます。

詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————