≪ ポートフォリオ戦略実践講座 ≫

ー 日本経済の構造が変わりつつある中で企業業績の堅調を背景に相場は底堅く推移 -

理論を裏付ける株式相場の推移

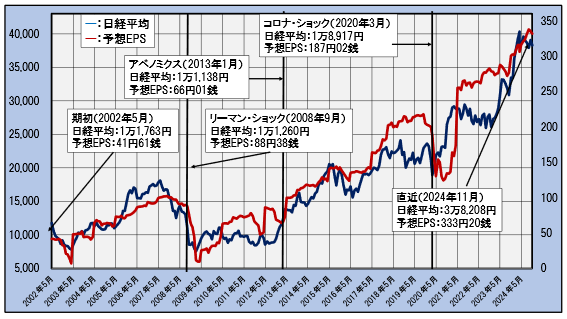

下図は日経平均と日経平均に相当する業績(日経平均ベースの予想1株当たり利益:予想EPS)の推移を、連続して得られる最古期の2002年5月末から直近の2024年11月末まで月次終値ベースで示したグラフです。紺色の線が日経平均、赤線が予想EPSです。

図から両者はよく連動していることが分かります。これは、株価は企業の業績で決まるとされる「収益還元モデル」で理論的に示される構造が長期的に実際に成り立つことを裏付けた形となっています。ちなみに両者の相関度の強さを示す相関係数は0.942です。

日経平均と予想EPSの推移(月次終値)

―2002年5月~2024年11月―

日経平均はこの22年6か月の間にリーマン・ショックとコロナ・ショックという2度の波乱に見舞われながら結果として3.32倍になっており、年平均のリターンは14%を超えており、預貯金との比較でリスクを負担した分の収益としてまずまずの成績だったと言ってよさそうです。

また、相場の様相が一変した節目として2013年1月のアベノミクスのスタートが挙げられます。アベノミクスの開始以降、リーマン・ショックの低迷を抜け出しただけでなく相場、業績ともハイペースの成長軌道に乗りました。2013年から直近までの13年弱で日経平均は3.4倍、予想EPSは5.0倍になっています。この業績の高い伸びが株式相場を力強く引き上げた要因であることは間違いありません。

日本経済はモノからおカネに活動の主眼が移りつつある様相

さて、このように企業の業績は全体として好調を続けていますが、こうした企業収益の動きをより大きなマクロの視点から日本経済の長期的な動きの中で見ることで、今後の業績とそれに基づく株式相場の見通しを評価してみたいと思います。

日本経済全体の状態は大きく、国内総生産(GDP)と国民総所得(GNI)、そして「海外からの純受取」の3項目で示されます。GDPとGNIとの関係は、GDPは国内での生産活動で得た付加価値の総計であり、これに海外で儲けた分と損した分との差し引きであるネットの収益である「海外からの純受取」を加えたものが日本国としての所得の総額であるGNIになります。

すなわち、以下の関係が成り立ちます。

国民総所得(GNI)=国内総生産(GDP)+海外からの純受取

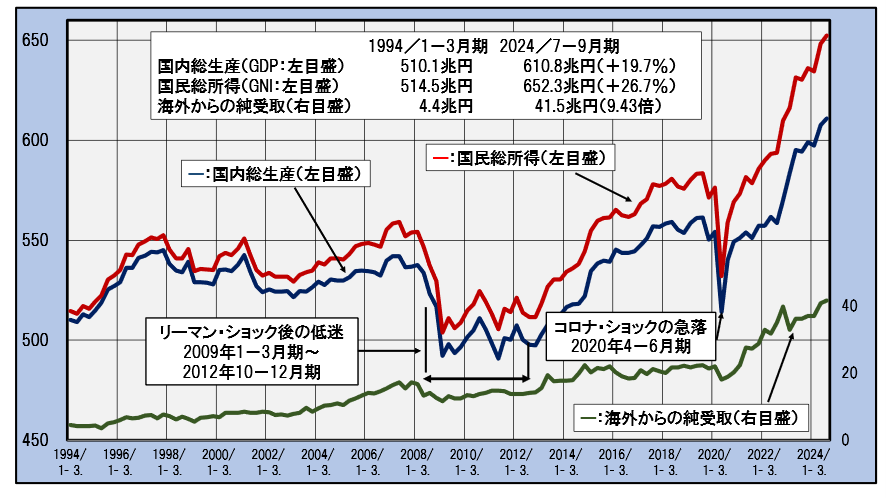

以下の図は1994年1-3月期から直近の2024年7-9月期まで、GDPとGNIそして海外からの純受取それぞれについて四半期ベースの名目値を季節調整済み年率換算値で示したグラフです。

国内総生産(GDP)、国民総所得(GNI)および海外からの純受取の推移(兆円)

―1994年1―3月期~2024年7-9月期(四半期、季節調整年率換算値)―

上段がGDP(紺色の線)とGNI(赤線)でいずれも左目盛、下段が海外からの純受取で右目盛です。

図からGNIは一貫してGDPを上回りかつその差を継続的に拡げています。これは下段の海外からの純受取が着実に拡大していることによるもので、期初の1994年1-3月期で4.4兆円(GDPの0.8%)であったのが直近の2024年7-9月期では41.5兆円(GDPの6.7%)になっています。

ちなみに直近の海外からの純受取は公的資本形成(公共投資)や民間住宅投資といったGDPの主要な項目を上回り、GDPの54%を占める個人消費や政府消費、民間設備投資に次ぐ規模になります。

このように海外からの純受取が累増してきたのは、国内の企業が少子・高齢化が確実に進む国内での今後の高い成長が見込みにくいということで、海外に成長の機会を求め海外投資を積極的に進めてきた成果が着実に実ってきた結果と見ることができます。

もとより経済を支え成長させるエンジンを担うのが企業の活動であるわけで、日本経済の進む方向を左右することになります。そして、アベノミクス以降の20年間ほどの企業活動の結果が日本経済をGDPよりGNIの成長を高める、すなわち国内のモノの生産活動から徐々に所得(おカネ)の増加に重点を移しつつあると見ることができます。

日本経済の構造の変化を象徴的に表す国際収支

さて、上記のように日本経済がモノの生産から所得の増加に主眼が移りつつある現実を如実に映し出す現状を国際収支統計に見ることができます。

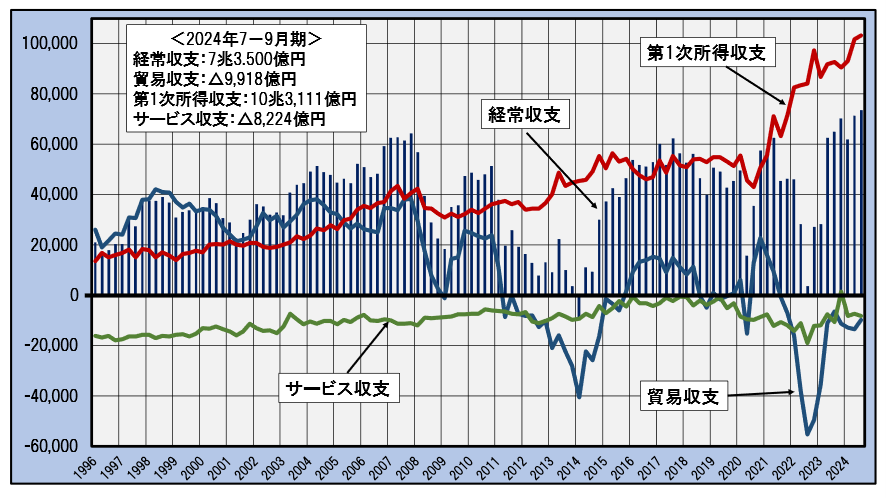

下図は国際収支における主要な項目である経常収支と貿易収支および第1次所得収支、そして近年のインバウンド消費の活況で注目されるサービス収支について、1996年から直近の2024年7-9まで季節調整・四半期ベースで示したグラフです。

経常収支、貿易収支、第1次所得収支とサービス収支の推移(億円)

―1996年1-3月期~2024年7-9月期―(四半期、季節調整)

棒グラフが経常収支、青線が貿易収支、赤線が第1次所得収支で緑線がサービス収支です。

図から対外的な経済状況の健全性を担保する経常収支は黒字を維持していますが、経常収支の黒字を支える主役は2010年ごろを境に完全に入れ替わった感があります。すなわち、モノの取引を中心とした貿易収支からおカネの取引を中心とした第1次所得収支への交代です。

その端的な例が、2022年7-9月期に貿易収支が5兆5千億円余りの史上最大級の赤字になったのに対し同期の第1次所得収支が8兆4千億円弱の大幅黒字を実現した結果、経常収支はわずかながら黒字を確保しました。なお、サービス収支についてはインバウンド消費の好調でそれまで万年赤字であったのが2023年10-12月期にはわずかながら黒字を達成したものの、ここにきて再び赤字傾向が強まっています。これは、いわゆる“IT赤字”という主に米国の大手IT企業に対する情報料が激増していることによるとされます。これは今後の国民総所得の動向に大きな課題になると思われますが、これについては稿を改めたいと思います。

もとより、貿易収支が日本経済全体のモノの生産活動の盛衰をそのまま表すものではありませんし、第1次所得収支が日本経済全体の所得の状況を表すものではありませんが、その明確な結果は象徴として捉えることができます。

第1次所得収支はこれまで企業が積み上げてきた投資の残高、ストックをベースとした収益であることからこれから先も安定した収益を挙げると考えられます。すなわち、日本経済が所得の増加を重点とした経済への移行という構造変化が進む中で貴重な収益基盤となると想定されます。そこで、日本国としての所得総額(GNI)が堅調に伸びることは、冒頭の項に戻って堅調な収益を裏打ちとして株式相場は底堅く推移することにつながります。

実際の相場の動1を見てみましょう。

株式相場は基本的に安定軌道を進む

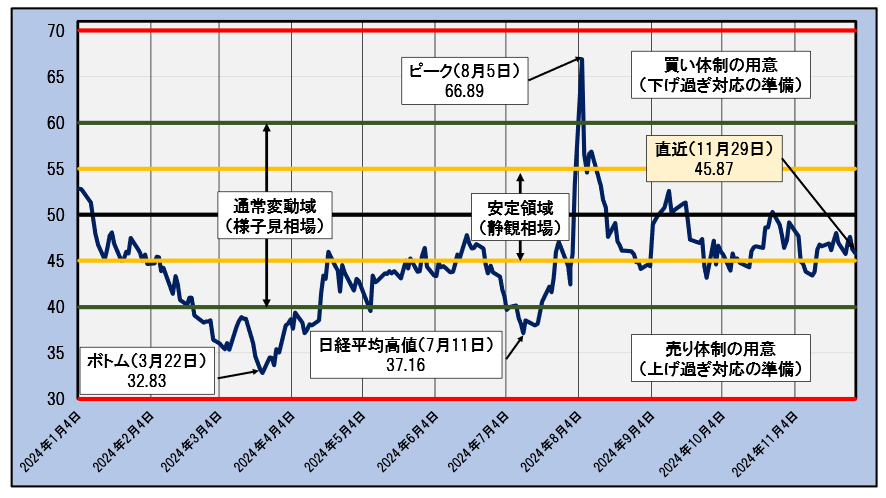

下図は当講座でご案内している「リスク回避指数」の推移を今年初から直近の11月末まで日次で示したグラフです。当指数は株式市場の基本的な決定条件であるファンダメンタルズとの対比から客観的に相場の過熱あるいは下げ過ぎ状況を評価し、その上でその相場評価に見合う投資スタンスを示すものです。指数は「偏差値」に規準化することで一般的な分かり易い形で評価を行うことができます。

リスク回避指数の推移(日次ベース)

―2024年1月4日~2024年11月29日―

当指数の詳しい内容は当講座で無料公開している「リスク回避指数とは」コーナー、あるいは前回の当欄をご参照ください。ここでは結論のみ述べますと、指数が45点から55点の間では市場は安定しており相場は静観してよい状態、40点から60点の間は相場は通常の変動範囲にあり様子見の状態、そして、30点以下は相場は過熱状態で売り態勢をとるべき状況、70点以上は相場が下げ過ぎの状態で買いのチャンス場となります。

そこで、近時の状況を見ると、7月11日の日経平均の最高値時の指数は37.16で売り態勢に入る30点にはまだ距離がありますが、8月5日の急落時の指数は66.89で買い場領域に入る70点にかなり近づきました。この急落は相当なインパクトであったことが分かります。

そして、この急落後の指数はほぼ45点から55点の範囲内、すなわち静観状態で推移しています。これは、一時的に波乱状態に陥っても相場の構成自体は安定していることを示唆していると見ることができます。この裏付けは、海外からの所得(企業所得が中心)が着実に増加していることによる日本国としての所得が安定的に増加していることであると見ることができます。

国民所得の着実な増加は、円安相場の劇的な調整があれば別ですが、しばらくは安定が続くと見られ、これによって相場は底堅い状況で推移するものと考えられます。

*当講座についてのご意見、ご質問等ございましたら以下までご一報いただければ幸いです。

higurashi@iisbcam.co.jp

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。

当講座を基に行った投資の結果について筆者及びインテリジェント・インフォメーション・サービスは責任を負いません。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————