<投資の視点>

今回は個人の投資家の方を対象に「自ら判断し自らの責任で投資を行う」力、すなわち「投資の王道」につながる力を身に着けていただくためのユーチューブ講座を抄訳して紹介するものです。

ここでは抄訳のため割愛せざるを得なかった部分を含め、本編のユーチューブでは動画と音声で詳細に分かりやすく解説しておりますので下段の指定カ所をクリックすることでで本編をご一覧いただければと思います(むろん、無料です)。

===== 「家庭で学ぶ『投資の王道』ワンピース講座・入門編(第2回)」 =====

― 株価の不確実性=>「リスク」:その実態は・・・。 ー

本編のユーチューブ、第1回講座で、株価の中核の部分はいわゆるファンダメンタルズで決定されることを見ました。しかし、実際の株価はファンダメンタルズだけで完全に決まるものではありません。

それは、株価には「リスク」という厄介な存在があるからです。この講座ではこのリスクについて実際の相場と対応させながら理解を深めます。

日本株式のファンダメンタルズについては、前回講座で日経平均を相場の代表として統計的に検証した結果、以下の3つの要素で構成されることを確認しました。

1.業績として:日経平均ベースの予想1株当たり利益。

2.企業の基礎的な体力(根源的な価値)として:日経平均ベースの1株当たり純資産。

3.国際情勢は為替相場の変動に反映されるものとして:米ドルレート。

*当講座ではこれらの要因で決まる、日経平均に対応するファンダメンタルズを「理論株価」として計測し採用しています。

一方でリスクは時々の相場の状況によってあたかも気まぐれのように捉えどころがなく振れる株価の部分、と言えます。

そもそも株式市場には様々な投資家がそれぞれの信念あるいは思い入れに基づいて参加しており、その思惑に基づく売りと買いが一致したところで取引が成立しその結果が株価であり、すべての投資家の思惑を把握しない限りファンダメンタルズでは決まらない株価の変動、すなわちリスクを適正な形で捉えることはできません。

こうした点を押さえて実際の相場を見ると、ロシアによるウクライナ侵攻後の相場がファンダメンタルズで説明のつきにくい、すなわちリスクの大きい展開となっていることが分かります。

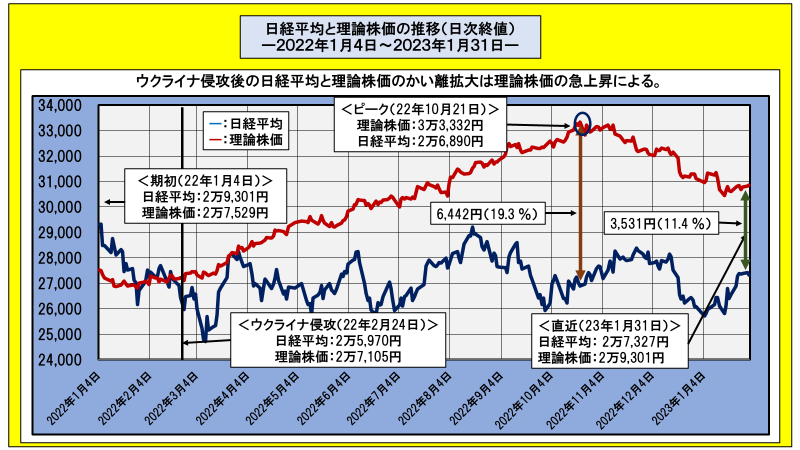

下の図はロシアのウクライナ侵攻が始まる前の2022年初から直近の2023年1月31日までの日経平均と理論株価の推移を日次ベースで示したグラフです。

日経平均と理論株価の推移(日次終値)

―2022年1月4日~2023年1月31日―

紺色の線が日経平均、赤線が理論株価です。ウクライナ侵攻を機に日経平均が弱含みで推移する一方、理論株価が急上昇したことで理論株価がピークを付けた22年10月21日にはかい離は6,400円余り、20%近くに達しました。しかし、その後、理論株価は低下して直近の1月31日にはかい離は約3,500円、11%台まで縮小しています。

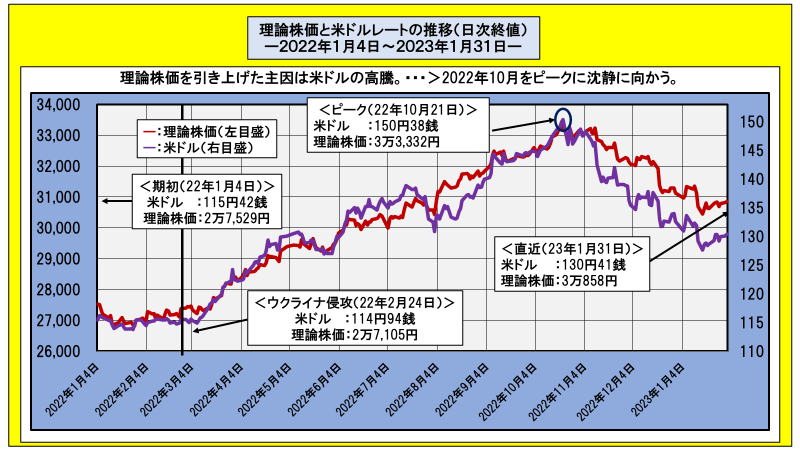

こうした理論株価の激しい変動をもたらした主因(犯人)を示すのが以下の図です。

理論株価と米ドルレートの推移(日次終値)

―2022年1月4日~2023年1月31日―

赤線が理論株価、紫色の線が米ドルレートで、上の図と同期間の推移を示しています。

一見して理論株価と米ドルはきれいに連動しており、米ドルが理論株価の急上昇とその後の下落をリードしたことが分かります。米ドルのピークが理論株価のピークと一致している点が象徴的です。

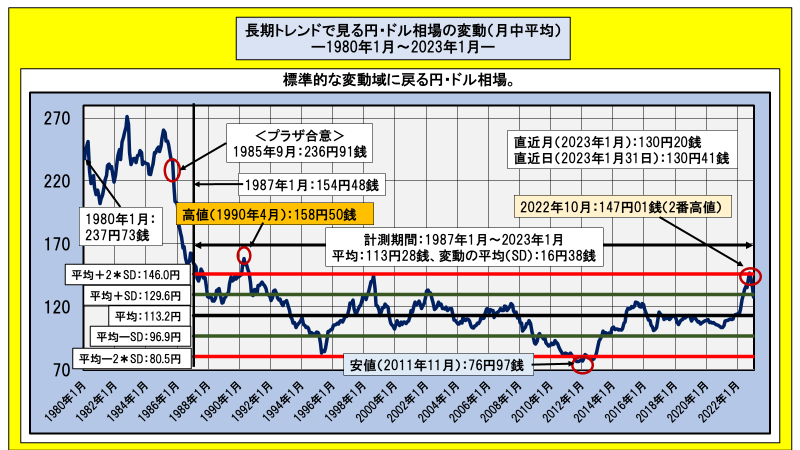

理論株価の急変動をもたらした主因が米ドルであることは明らかですが、この間の米ドルの動きは歴史的に見て特別な変動であったのか、長期的なトレンドの中で評価してみます。

下図は1980年から直近の2023年1月まで43年間余りについて円ドルレートの月中平均の推移を示したグラフです。

長期トレンドで見る円ドル相場の変動(月中平均)

―1980年1月~2023年1月―

期初から1985年にかけて米ドルはほぼ220円から270円の間でかなり高い水準で推移していますが、このドル高状態は米国の実体経済に対する負担も大きく、1985年9月にニューヨークのプラザホテルに当時の経済大国である米国、日本、西独、イギリス、フランスの5か国の蔵相が集まってドル高の修正で協議、合意しました。すなわち、「プラザ合意」です。

この合意によってドルレートは一気に下落しましたが、その後1987年ごろを境に円ドル相場は一定の範囲での変動に入っていきます。

ここではこの1987年以降の円ドル相場を経常変動期と位置付け、この間の変動の特性を平均値と変動幅の平均で捉えました。平均が113円28銭、変動幅の平均が16円38銭です。図中の黒い横線が平均値、平均を挟んだ上下の緑線が平均からの平均変動幅の位置、そして緑線の外側の赤線が平均からの平均変動幅の2倍の位置を示します。

ここで、統計学の見地から少し解説させていただきますと、緑線の範囲内、すなわち平均値を挟んで平均変動幅の範囲には全体の約67%、赤線内の領域には約95%が含まれるとされます。逆に言うと赤線の範囲から外れる確率は全体の5%と、通常では見られないレアなケースということになります。

そして、1987年以降におけるドル相場を見ると、高値は1990年4月の153円50銭、安値は2011年11月の76円97銭でともに赤線の範囲を超えており、上の図で見た昨年10月の147円01銭も赤線の圏外となっています。昨年10月のドル相場は統計学的に見ても特異なケースであったことが示されます。

一方、直近の2023年1月のドル相場は月中平均で130円20銭、かつ月末値は130円41銭で緑線つまり平均的な変動幅の上側、129円66銭に近接しています。これは、足元のドル相場は平均的な変動幅、つまり特別な為替相場の状況ではない領域にほぼ戻っていることを意味します。

以上のことから、ウクライナ侵攻後の不測な展開とみられる相場情勢はファンダメンタルズ、すなわち、正常な相場形成の状態に戻りつつあると言うことができそうです。これは、今後の相場評価は業績を中心に企業の基礎体力、そして落ち着きつつある為替相場の動きに基づいた正当な評価が成り立つ局面につながっていくことになります。

なお、本編のユーチューブ講座では最後に、(今回のウクライナ侵攻後のような)リスクが大きくなることで、相場が極端にファンダメンタルズとかい離した状態(投資の世界で「リスクオン」、また「リスクオフ」と言います)は投資機会につながる可能性について、次回の予告として触れています。

本編のユーチューブを併せてご覧いただければと思います。よろしくお願いいたします。

=========================================

今回ご紹介した本編ユーチューブは<こちら>です。

これに先立つ「入門編」の第1回は<こちら>になります。併せてご覧いただければと思います。

講師:日暮昭

日本経済新聞社で日経500平均、業種別日経平均等各種の株価指数、およびポートフォリオ分析サービスを開発、また、マクロ経済モデルの推計、経済予測を担当。2004年~2006年武蔵大学非常勤講師。

2006年から個人を対象とした投資学習サイト、「資産運用のブティック街」を運営。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————